この記事は2024年2月9日に「きんざいOnline:週刊金融財政事情」で公開された「底堅さが続く米国経済、市場の早期利下げシナリオに疑問符」を一部編集し、転載したものです。

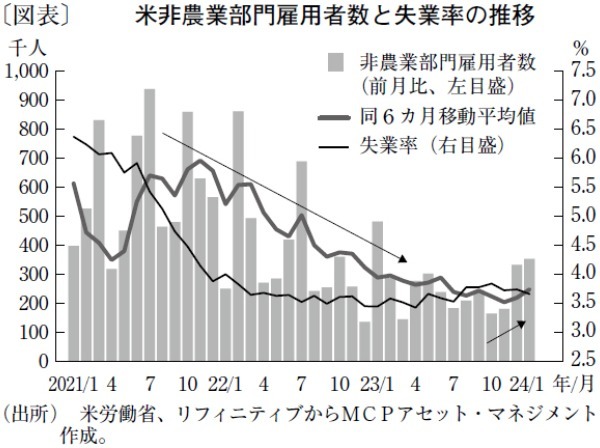

米国の1月雇用統計は、すでに少数派となっていた3月利下げ説をほぼ完全に「過去のもの」とした上、5月以降の利下げシナリオの妥当性にも疑問を投げかけた(図表)。もちろん、米1月雇用統計は年次改定に悪天候の影響が重なり、必ずしも実勢を反映していない可能性がある。実際にブルームバーグは2月3日、1月雇用統計と賃金増加の背景に悪天候の影響があり、労働時間が4年ぶりに低水準となった旨の記事を配信。小売りや娯楽など、平均時給が全体の平均よりも低い業種で労働時間が大幅に減少し、それが労働時間の加重平均で算出される平均時給を押し上げたことに言及している。

しかし、こうした一時的かつ特殊と考えられる要因を除いたとしても、米国の1月雇用統計が労働市場の好調さを示したとの評価に変わりはない。特に、専門サービス業に含まれる人材派遣業の雇用が前月比3,900人増と22カ月ぶりに増加へ転じたことは、米国の労働市場が2021年後半以降の減速局面を脱した可能性を示す重要な変化である。人材派遣業の雇用動向は労働市場の変化を敏感に反映し、全体にやや先行する傾向があるからだ。

好調な労働市場は、2月1日時点のアトランタ地区連邦銀行「GDPNow」が24年1~3月期実質GDPを前期比年率4.2%としていることと整合的だ。現時点で、米連邦準備制度理事会(FRB)が利下げを急ぐ必要があるとは考えにくい。

それにしても、FRBが利下げを急ぐと想定する根拠はどこにあるのか。確かに物価の伸び鈍化に伴って実質金利は上昇する。そのため、引き締め過ぎを回避すべく、いずれ政策金利を引き下げるのは合理的である。しかし、物価が目標の2%よりも十分に高い位置にとどまるなか、経済が潜在成長率を上回って拡大しているならば、早期の利下げは物価安定の目標達成を危うくするリスクをはらむ。

無論、金融政策の効果にはタイムラグがあるため、利下げの遅れが経済、雇用に悪影響を及ぼすリスクも無視できない。商業不動産の低迷や、それが銀行システムに悪影響を及ぼすとの懸念にも合理性があるだろう。

しかし、金融環境は昨年11月以降、急速かつ大幅に緩和し、金利に敏感な住宅市場は持ち直しが鮮明となっている。物価の伸び鈍化で実質所得が改善し、消費者マインドも回復が続いていること、半導体や鉄鋼などでの在庫循環が一巡し、製造業の減速に歯止めがかかったことも踏まえると、FRBが警戒すべきは利下げの遅れではなく、早まりだろう。

筆者は、最近の米国の経済指標について「利上げが十分に制約的である」との見方にも疑問を持っている。FRBが早期かつ積極的な利下げに踏み切るとの予想は、ここ数年のコンセンサスと同様、見当違いである可能性がある。

MCPアセット・マネジメント チーフストラテジスト/嶋津 洋樹

週刊金融財政事情 2024年2月13日号