この記事は2024年2月16日に「きんざいOnline:週刊金融財政事情」で公開された「インフレ低下で利下げも視野、慎重姿勢は崩さないECB」を一部編集し、転載したものです。

世界経済の中でユーロ圏の停滞が目立っている。2023年10~12月期のユーロ圏実質成長率は前年同期比で0.0%(年率0.1%、速報値)だった。ロシアのウクライナ侵攻をきっかけにエネルギー価格が高騰し、その影響で成長率(前年同期比)は、22年10~12月期の▲0.1%以降、ゼロ近傍で推進している。国際通貨基金(IMF)が1月に公表した見通しでも、24年のユーロ圏の成長率は0.9%、主要国ではドイツ0.5%、フランス1.0%、イタリア0.7%、スペイン1.5%となっており、イタリアを除き下方修正されている。

一方、成長率が想定よりも弱いため、従来懸念されてきたインフレは需要鈍化による鎮静化が進む可能性がある。10月以降のインフレ率は2%台で推移しており、 欧州中央銀行(ECB)は1月の理事会で「インフレの実績データが予想よりも弱かった」と評した。ラガルド総裁も24年1月に開催されたダボス会議で、個人的な意見として夏の利下げの可能性に言及しており、利下げが視野に入りつつある。

市場の利下げ期待はさらに高まっており、統計データの弱さを受け、ラガルド総裁が指摘する夏より前の利下げを織り込みはじめている。ただし、ECBが慎重姿勢を崩しているわけではない。1月の理事会では、ラガルド総裁自身が示した「夏ごろ」との見解は否定しなかったが、メンバーのコンセンサスとしては「利下げ議論は時期尚早であり、今後の金融政策はデータ次第」との見解を強調した。

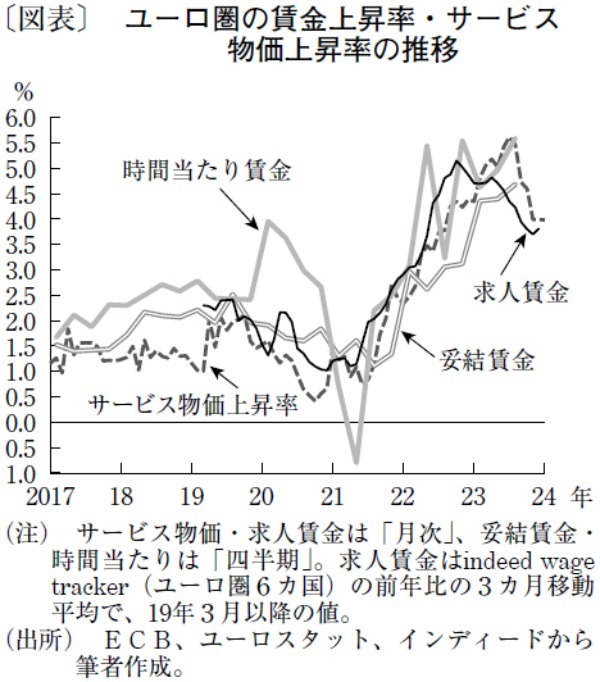

ECBはインフレと関連の深い賃金動向や企業収益データを見極めようとしている。ユーロ圏の失業率は低成長にもかかわらず発足以来の低水準となっており、労働市場には逼迫感がある。そのため、昨年に続き、今年も労使交渉で物価高を受けた労働者の賃金上昇要求が強ければ、労働コストが上昇する可能性がある。企業の価格転嫁姿勢が継続し、収益率が維持されればディスインフレのプロセスは遅れることになる。

賃金データは、現在判明している23年7~9月期時点ではまだ十分に低下していない。主要データが約2カ月遅れて公表されるという特性上、24年1~3月期の状況を主要データで確認しようとすると5月ごろまで待つ必要がある。速報性に優れ、かつ先行的に動くとみられる求人賃金上昇率は、年末付近で低下速度が鈍化している。

短期的なリスク要因として物流の混乱もある。イエメンの武装組織フーシ派が紅海を航行する船舶に攻撃を仕掛けており、アジア・欧州間の水運輸送ルートの迂回による影響で価格高騰と遅延が生じている。

これらを勘案すると、早期の利下げ判断は難しいだろう。結局、ラガルド総裁が示唆した夏ごろというタイミングが妥当ともいえる。

ニッセイ基礎研究所 主任研究員/高山 武士

週刊金融財政事情 2024年2月20日号