本記事は、岡崎良介氏の著書『野生の経済学で読み解く 投資の最適解』(日本実業出版社)の中から一部を抜粋・編集しています。

運用資産のリスクが変わった

インフレ目標の時代が始まった2012年1月以降の株式市場において、GAFAと呼ばれる超大型IT企業(のちに、アップル、マイクロソフト、グーグル、アマゾン、エヌビディア、テスラ、メタの7社がその代表格とされるようになります)の大躍進があったことも事実ですが、投資家の立場からすれば、そうした未来を担う企業に投資しやすい時代であったともいえます。

そこでデータを少し加工して、債券からはAA格、A格、BBB格、ハイイールド債の、株式からは大型成長株、大型割安株、小型成長株、小型割安株の、それぞれの運用効率(1リスク単位当たりのリターンの大きさを測る尺度です)を調べてみたいと思います。そのためにはまずそれぞれのリターンのばらつき(月次リターンの標準偏差を計算し、これを年率化します)を調べます。このリターンのばらつきを指して、金融の世界では〝リスク〟もしくは〝ボラティリティ〟と定義されています(一般にはリスク=損をすること、と思われていますが、金融の世界ではこのように極めて曖昧な表現を使います)。

*:再びここでボラティリティという言葉が出てきました(この章の前半でお話ししたVIXのV=ボラティリティです。先ほど〝リスク〟もしくは〝ボラティリティ〟と、両者が同じものであるような説明をしましたが、実際には似ているようで違うところがあります。というのもVIXに代表されるような、オプション市場で算出されているボラティリティというのは市場で取引されている〝予想変動率〟であり、この章で計算しているのは、すでに実際に発生した〝過去の実績変動率〟であるからです。すなわち、〝リスク〟にしろ〝ボラティリティ〟にしろ、金融の世界には2つの変動率が存在し、人々が予想するものをインプライド・ボラティリティ(もしくはインプライド・リスク=予想変動率)と定義し、過去に実際に起きた変動率のことをヒストリカル・ボラティリティ(もしくはヒストリカル・リスク=これがまさに過去のリターンのブレのことです)と定義しています。ここから説明するのは、ヒストリカル・ボラティリティ(もしくはヒストリカル・リスク)のほうです。

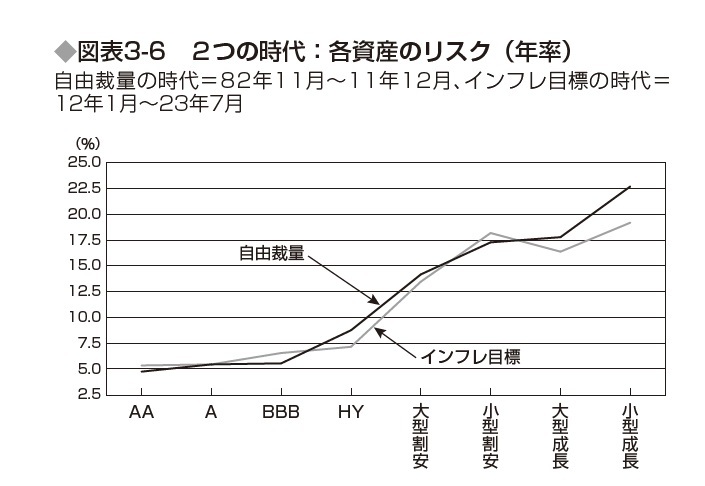

各資産のリスクは図表3–6のようになりました。

横軸の順番は、自由裁量の時代にリスク値が低かったものから順番に、左から右へと、AA格債、A格債、BBB格債、ハイイールド債、大型割安株、小型割安株、大型成長株、小型成長株と並べてあります(成長株のリスクが高かったことを覚えておいてください)。これがインフレ目標の時代になると、グラフに小さな変化が現れました。インフレ目標の時代になると、それまで小型割安株<大型成長株という関係にあったリスク値が、両者の間で逆転したのです。

これは些細なことのように見えるかもしれませんが、資産運用の世界では大変なことでした。なぜかというと、各資産のリターンは時代によって変化するのが当たり前なのですが、リスク値のほうは10年以上の長期にわたって計測すると、こちらはほとんど動くことがありません。その結果、過去につくられた各資産間のリスクの序列(資産のヒエラルキーのようなものです)が変わることは極めて特殊なケースであるといえるのです。

運用効率の序列が大きく変わった

各資産のリスクが出たところで、それぞれの運用効率を比較してみましょう。運用効率とは、1単位のリスクに対してどれだけのリターンを上げることができたか、という尺度で、具体的にはリターンから無リスク資産のリターンを引いたものをリスク値で割って計算します(金融の世界では、この尺度を考え出した人の名前を取って〝シャープ・レシオ〟と呼んでいます)。わかりやすく書けば、「より小さいリスクでより大きなリターンを上げた」資産ほど、この数値が高くなり、つまりは運用効率が良かったと判断できるのです。

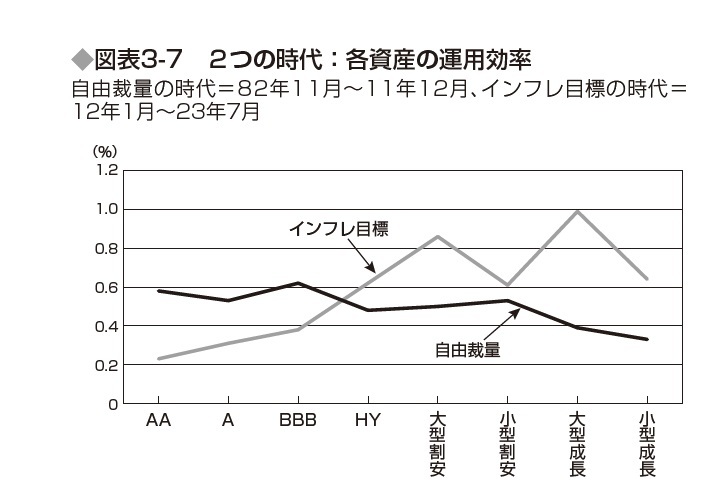

計算してみると結果は図表3–7のようになりました。

驚いたことに2つの時代で各資産の運用効率は激変しました。それまでは各資産のリスク値が低いもののほうがおおむね運用効率が高かったのですが、インフレ目標の時代に入るとこれが一変し、リスク値が高い資産のほうがむしろ運用効率が良くなっているのです。債券の世界を見ても、AA<A<BBB<ハイイールド債、という結果になっていますから、それはたんに、「株のパフォーマンスが良かったからだろう」といった時代背景だけで片付くものではなさそうです。

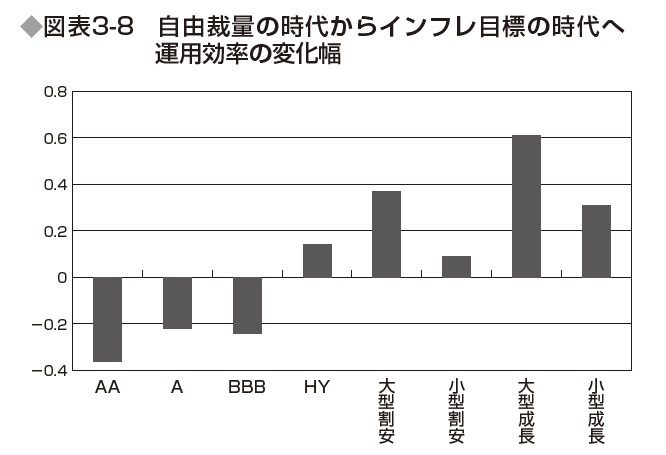

さらにこの変化を詳しく見るために図表3–8のようなグラフをつくりました。

このグラフは、先ほどの2つの時代の運用効率の数値について、資産ごとにインフレ目標の時代の数値から自由裁量の時代の数値を引いて、それぞれの運用効率がどのように変化したのか、その差を棒グラフにしたものです。ここから得られた結論を端的に言えば、〝投資適格債の運用効率が悪化し、投資非適格債、並びにリスク資産の代表とされる株式全般の運用効率が改善した〟ということになります。