この記事は2024年4月26日に「きんざいOnline:週刊金融財政事情」で公開された「23年にドル建て名目GDPで日本を抜いたドイツ経済の課題」を一部編集し、転載したものです。

日本のGDPは2023年に実質ベースで前年比1.9%増の高成長を記録した。加えて、GDPデフレーターの同3.7%増の大幅上昇も寄与し、名目ベースで同5.7%増の急拡大を示している。一方、同じ先進国に属し、経済構造が類似しているドイツのGDPは、高インフレにより名目ベースで同6.3%増と大幅に拡大したものの、実質ベースでは同0.3%減と縮小に陥った。両国の成長率を見る限り、23年はドイツよりも日本の方が明らかに良好なパフォーマンスを示した。

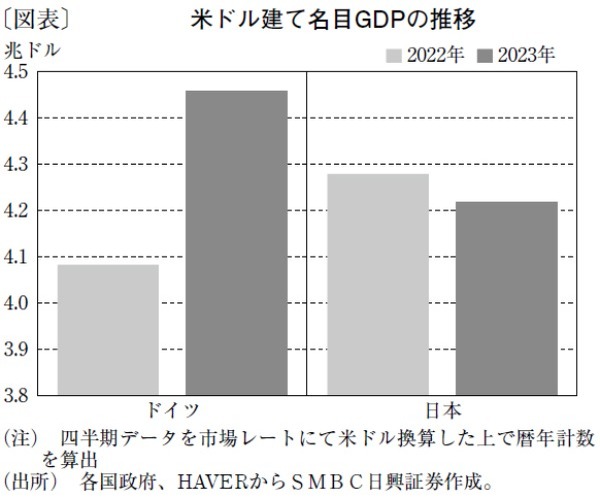

しかし、米ドル建ての名目GDPで比較すると、日本はドイツに抜かれている(図表)。日本の米ドル建ての名目GDPは、22年時点で米国と中国に次ぐ世界3位に位置していたが、23年にドイツに抜かれて4位に転落した。日本円が対米ドルで6%強も減価し、日本の米ドル建ての名目GDPが前年比1.4%減と明確な縮小を余儀なくされたことが大きい。一方、ドイツの米ドル建ての名目GDPは、ユーロの対米ドルにおける3%弱の増価によって9.2%も拡大しているのだ。

米ドル建ての名目GDPがドイツに抜かれた事実に対し、日本はもっと奮起すべきだろう。日本の4位転落は、民間サイドと公的サイドの両方において生産性上昇率、ひいては潜在成長率の押し上げが必要なことをあらためて示唆している。

ただし、円安が購買力を低下させている点は否めないものの、製造業の競争力を高めるなどの恩恵をもたらす点も忘れてはならない。通貨安に伴う米ドル建ての名目GDPの目減りは、将来における成長ポテンシャルの証ともいえる。

では翻って、ドイツにとり、米ドル建ての名目GDPで日本を抜いたことは望ましいといえるのだろうか。ユーロ圏の中で際立って低い経済成長率が示すように、ドイツ経済は構造問題に苦しんでいる。

23年のドイツの実質GDP成長率は、ユーロ圏主要4カ国の中で唯一のマイナスを記録した。国際通貨基金(IMF)による最新の世界経済見通しでは、24年のドイツの成長率は前年比0.2%の低成長にとどまる。これは、ユーロ圏全体の成長率(0.8%)やフランス、イタリア(0.7%)、そしてスペイン(1.9%)に著しく見劣りする。

ウクライナ危機以来のエネルギーコスト上昇や大幅な労働コストの上昇などに苦しみ、ドイツの製造業は競争力を失っている。製造業が抱える構造問題の痛みに対して、経済メカニズムに従えば、通貨安が緩衝材として働くはずだ。しかし、ドイツだけでユーロの価値は決まらない。ユーロ圏に属することで、本来であれば経済メカニズムとして起こる通貨の減価が生じず、ドイツが競争力を失っているともいえるだろう。

SMBC日興証券 チーフマーケットエコノミスト/丸山 義正

週刊金融財政事情 2024年4月30日号