この記事は2024年5月10日に「きんざいOnline:週刊金融財政事情」で公開された「米経済「無着陸」論の台頭と米日長期金利を巡る2つのシナリオ」を一部編集し、転載したものです。

市場では2024年初、米国・日本共に長期金利は低下するとの見方が優勢だった。米国景気が軟着陸して年央には利下げが始まる一方、日本では利上げが進めづらいとみたためだ。ところが足元では、米経済が無着陸のまま推移するとの見方が台頭し、米日金利に再び上昇圧力がかかっている。米日の金融政策と長期金利の先行きはどうなるだろうか。

無着陸シナリオでは、米景気が潜在成長率を上回る状態が続くとみられる。サプライチェーンの改善や個別品目の影響などで一時的にインフレが減速しても、基調的なインフレ圧力は2%へ向けた収束過程に入れない。米連邦準備制度理事会(FRB)が利下げに転じる余地はなく、追加利上げを視野に入れる必要すら生じる。このシナリオでは、米10年金利は5.0%を優に上回り、現在の局面でのピークを更新しよう。

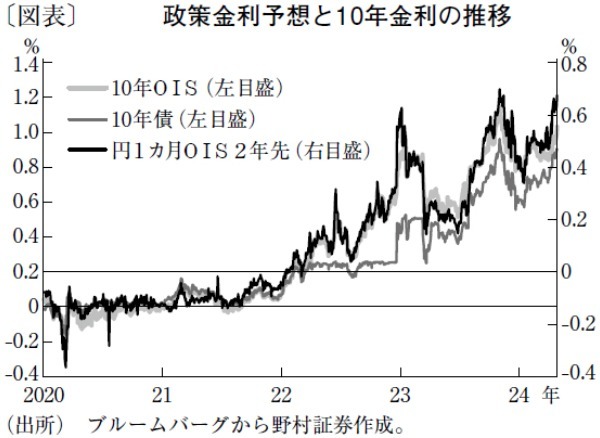

為替市場では円安基調が続く。為替介入ではスピード調整しかできず、円安抑制のために日本銀行は早期の利上げを迫られる。この場合、筆者は次回利上げ(0.1%から0.25%へ)は7月、次々回(0.25%から0.50%へ)は12月を想定する。市場ではその先も、年2回程度の利上げペースが織り込まれ、政策金利予想は2年先で1.0%に到達した。10年債金利も1.1~1.2%への上昇が見込まれる(図表)。

採るべき運用スタンスは、両シナリオ下でほぼ真逆になる。軟着陸シナリオでは、目先は債券買い姿勢だが、中期的に見れば「売り場探し」だ。このシナリオでは、FRBは年内には利下げを始めるものの、米景気はすでに製造業が底入れの状態であることから、利下げ幅は市場が織り込んでいるよりもはるかに浅くなるだろう。年末ごろに早くも利下げ停止が視野に入ることから、日銀の利上げペースも引き上がるとみられる。

一方、無着陸シナリオでは目先、債券は売り姿勢だが、中期的に見れば「買い場探し」となる。無着陸の先には、乱気流(金融ショック・信用収縮)と緊急着陸(景気急失速)が待ち受けているからだ。つまり、FRBが高金利と債券の逆イールドを継続することで、より脆弱なセクターや地域(米国では商業用不動産や地銀、世界的には中国市場など)が発生源となり、25年前半にも金融ショックが発生し得る。

その結果、米国は本格的な利下げ局面に入り、日本でも利上げ停止や利下げ転換が視野に入る。債券市場は日米共に、小さな上げ下げを伴いつつ徐々に上昇していくとみられる。

現時点では「軟着陸」シナリオが優位と思われる。だが、7月会合までにFRBが利下げの正当化材料をそろえられなければ、「利下げは早くとも米大統領選後」との見方が広がり、両シナリオの力関係が逆転しよう。年内の利下げが実現するには、まずはFRBが金利高に伴う株安を静観し、景気減速の流れをより確かなものにする必要がある。

野村証券 チーフ・ストラテジスト/松沢 中

週刊金融財政事情 2024年5月14日号