この記事は2024年6月28日に「The Finance」で公開された「マイナス金利政策解除の背景と金利のある時代での対策」を一部編集し、転載したものです。

本記事では、日本銀行がマイナス金利政策を解除した背景と、日本経済、特に個人と企業がマイナス金利からプラス金利への移行に対応するための対策について解説します。

目次

マイナス金利政策の概要

マイナス金利政策とは

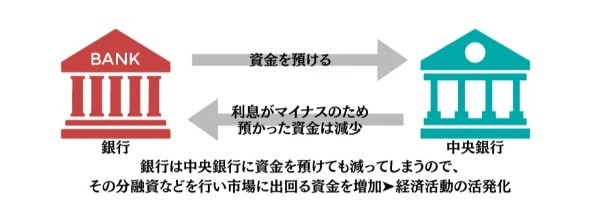

マイナス金利政策とは、金融機関が中央銀行(日本では日本銀行)に預けている当座預金の金利をマイナスに設定する政策のことを指します。

この政策の目的は、金融機関が中央銀行にお金を預けることを避けて、より多くのお金を貸し出すように促し、経済を活性化させることです。

日本のマイナス金利政策の歴史

日本が初めてマイナス金利政策を導入したのは、2016年1月です。当時、世界的な経済の減速とデフレのリスクが高まっており、政府と日本銀行はこれに対抗するためにマイナス金利政策を採用しました。日本銀行が金融機関から預かる一部の預金に対して、マイナス0.1%の金利を適用することで、経済の活性化と、デフレ脱却を図ることが目的でした。 低金利による資金調達の促進などの効果も一定ありましたが、一方で、金融機関の収益を圧迫するなど、影響を与えました。

マイナス金利政策の解除

なぜ日本銀行はマイナス金利政策を解除したのか

2024年3月、日本銀行はマイナス金利政策の終了を発表しました。

日本銀行はなぜ、マイナス金利政策を解除したのでしょうか。

理由として、目標として掲げている物価が安定的に2%上昇する「賃金と物価の好循環」が見通せるようになったと判断したと言われています。

コロナウイルスの影響で落ち込んだ経済活動が活発に再開し、需要と供給が乱れ、国内では2021年の下半期からさまざまな品物の価格が上昇しました。それに加え、2022年2月にロシアがウクライナに侵攻したことにより、エネルギー価格や穀物価格がさらに上昇しました。消費者物価指数の上昇率は、2022年4月以降、今年の1月まで1年10か月にわたって日銀が目標とする2%以上の水準が続いています。賃金と物価の好循環と今後の金融政策によると日本銀行は物価上昇率について2023年度が2.8%、2024年度は2.4%、2025年度は1.8%と2%前後で推移するという見通しを示しています。

また、物価上昇が続く中、賃金を引き上げる動きも出てきました。

価格転嫁が進んだことで企業の収益が改善、人手不足の中で優秀な人材を確保したいという動機も加わって、去年の春闘では賃上げが相次ぎました。

今年の春闘でも高い水準の賃上げが相次ぎ、3月15日に公表された連合の集計で平均の賃上げ率は5.28%と33年ぶりの高い水準となりました。

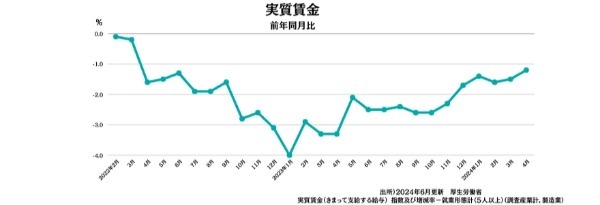

物価の変動分を反映した実質賃金は25ヶ月連続でマイナスとなっていますが、日本銀行は賃上げの流れは持続していて、賃金が物価を上回る状況が生まれてくると見ています。

参照「実質賃金(きまって支給する給与) 指数及び増減率-就業形態計(5人以上)(調査産業計,製造業)」

こうした状況から「賃金と物価」の好循環が見通せるようになったと判断し、マイナス金利の解除に踏み切りました。

マイナス金利政策の解除「金利のある時代」への対策

個人の対策

マイナス金利政策の解除となった今、個人が取るべき対策について詳しく把握しましょう。個人がまず考慮すべきは、自分の資産運用方法の見直しです。

マイナス金利時代には、銀行に預けても利息がほとんどつかないため、現金を預金口座に置いておくことが一般的でした。しかし、金利が上昇する現状では、定期預金や外貨預金、さらには投資信託や株式など、より高い利回りを見込める金融商品へのシフトが有効です。また、金利上昇は住宅ローンにも影響を与えます。変動金利型の住宅ローンを利用している場合、金利の上昇に伴い返済額も増加する可能性があります。そのため、固定金利型への借り換えを検討することも重要です。さらに、将来の金利変動に対応できるような資金計画を立てることが求められます。マイナス金利政策の解除は、金融商品や株式市場にも影響を与えるでしょう。金利上昇は株価下落の要因となり、投資家に影響を及ぼします。そのため、株式投資を行っている個人は、金利動向を注意深く監視し、必要に応じて投資戦略を見直すことが重要です。

金利上昇は物価上昇を引き起こす可能性もあります。日々の生活コストが増加し、家計の負担が増加することを意味しています。個人はこれらの可能性を考慮に入れて、将来の生活設計や貯蓄計画を見直すことが求められます。

| 影響を受ける項目 | 内容 | 対策 |

|---|---|---|

| 預金の利息 | 金利上昇により増加 | 金融計画の見直し |

| ローン・借金の利息 | 金利上昇により増加 | 借金の返済計画の見直し |

| 株式市場 | 金利上昇により株価下落 | 投資戦略の見直し |

| 物価 | 金利上昇により物価上昇 | 生活設計や貯蓄計画の見直し |

以上のように、マイナス金利政策の解除に備えるためには、個々の金融状況や生活状況に応じた対策が必要です。個々の需要とリスクを評価し、適切な計画を立てることが重要です。

企業の対策

マイナス金利政策の解除は、企業にとっても大きな影響を及ぼします。

これまでの低金利環境が終わり、資金調達コストが増加する可能性があります。そのため、企業は資金繰りや事業計画の見直しを行う必要があります。また、マイナス金利政策下での資金運用や投資戦略も見直しを求められます。定期的な財務分析やキャッシュフローの予測を強化し、適切な資金管理を行うことが重要となります。

また、金利上昇は消費者の支出を抑制し、企業の売上げに影響を及ぼす可能性があります。そのため、商品やサービスの価格戦略も再考する必要があります。さらに、金利の上昇は経済全体の成長を鈍化させる可能性があり、新たなビジネスチャンスの出現を遅らせることが予想されます。

| 金融環境の変化 | 必要な対策 |

|---|---|

| マイナス金利政策の解除 | 資金運用や投資戦略の見直し |

| ローン・借金の利息 | 消費者の支出抑制など嗜好の変化に伴う商品やサービスの価格戦略の再考 |

| 財務分析 | キャッシュフローの予測を強化し、適切な資金管理 |

| 経済全体の成長率 | 新たなビジネスチャンスの再考 |

企業はマイナス金利政策の解除のよる環境変化を把握し、戦略を立てることが求められます。そのためには、金融市場の動向を注視し、経済指標を理解することが重要です。また、財務管理を強化し、事業リスクを適切に管理することも大切です。

プラス金利への移行と金融機関の反応

銀行の預金と利息に及ぼす影響

プラス金利への移行は、銀行の預金と利息にも大きな影響を及ぼします。

マイナス金利政策下では、銀行は超低金利環境に直面し、預金から得られる利益が減少していましたが、プラス金利への移行により、銀行の収益環境が改善される可能性があります。これにより、銀行は再び顧客からの預金をより積極的に受け入れる動きを見せることが予想され、顧客の預金を利用してより高い金利で融資を行うことが可能となります。

また、プラス金利への移行は、銀行が預金者に対して支払う利息率を上昇させる可能性があり、これにより顧客は預金を増やすインセンティブを得ることになります。ただし、この変化は両面性を持っており、預金者にとっては金利上昇が喜ばしい変化となる一方で、融資金利も上昇する可能性があるため、借り手にとっては負担増となる可能性もあります。

このような金融環境の変化は、個人や企業の金融行動に大きな影響を与え、経済全体にも波及効果をもたらすことが予想されます。

プラス金利への移行が住宅ローンに与える影響

プラス金利への移行は、住宅ローンを保有している個人にとって大きな影響を及ぼします。

これまでの長期にわたる低金利環境は、住宅ローンの利息負担を軽減し、多くの人々が家を購入する機会を提供してきました。

プラス金利への転換により、変動金利型住宅ローンを保有する借り手は、月々の支払いが増加する可能性があります。これは家計に対するプレッシャーを増加させる可能性があります。ただし、固定金利型ローンの場合、既存の借り手への直接的な影響は限定的です。 新規の住宅ローン申込者にとっては、より高い金利が適用されることになり、住宅購入の負担が増加する可能性があります。これにより、住宅市場全体に影響を与える可能性があります。 一方で、金融機関にとっては、プラス金利の導入は利益を増加させる可能性がありますが、同時に新たな課題も生じます。高金利による住宅ローンの需要減少や、一部の借り手の返済能力低下に対応する必要があります。これらの変化は、金融機関がその貸出ポリシーを再評価し、リスク管理戦略を見直すきっかけとなります。 また、プラス金利への移行は段階的に行われる可能性が高く、その影響も徐々に現れると予想されます。

<参考>変動金利型住宅ローンと固定金利型ローン

住宅ローンには主に変動金利型と固定金利型の2種類があります。

変動金利型住宅ローンは、市場の金利動向に合わせて金利が変動するため、金利が低い時期には返済額が少なく済む一方、金利が上昇すると返済額も増加するリスクがあります。一方、固定金利型住宅ローンは、借り入れ時の金利が全期間固定されるため、返済額が一定で予測しやすいという特徴がありますが、市場金利が低下しても恩恵を受けにくいというデメリットもあります。

| ローンタイプ | メリット | デメリット |

|---|---|---|

| 変動金利型 | 金利が低い時期には返済額が少なく済む | 金利が上昇すると返済額も増加するリスクがある | 固定金利型 | 返済額が一定で予測しやすい | 市場金利が低下しても恩恵を受けにくい |

プラス金利への移行に伴い、これらのローンのメリットとデメリットが再評価されています。変動金利型ローンの場合、金利上昇のリスクが高まるため、借り手は将来的な金利動向を注意深く監視し、必要に応じて固定金利型への切り替えを検討する必要があります。特に、今後の金利上昇が予測される場合、固定金利型ローンの方が安心感を提供します。

一方、固定金利型ローンは、金利が低い時期に契約を結ぶことで、将来的な金利上昇の影響を受けずに済むため、長期的な安定を求める借り手にとって魅力的です。ただし、初期の金利が変動金利型よりも高めに設定されることが多いため、月々の返済額が変動金利型に比べて高くなる傾向があります。

また、金融機関によっては、プラス金利への移行に対応するための新しい商品やサービスを提供し始めており、例えば、特定の条件を満たすことで金利を一定期間固定する「部分固定型」や、金利上限を設ける「キャップ付き変動金利型」などが登場しています。これにより、借り手は自分のリスク許容度や返済計画に合わせた選択肢を増やすことができます。

マイナス金利政策解除後の日本銀行の役割

マイナス金利政策が解除されると、日本銀行の役割はさらに重要性を増します。金利がプラスに転じると、日本銀行はインフレ率をコントロールするために、一層の注意深い金融政策の運営が求められます。また、金利の変動による市場の混乱を防ぐために、日本銀行は金融市場の安定化に向けた取り組みを強化するでしょう。

具体的には、市場の流動性確保や金利の適正なレベル維持、そして金融機関とのコミュニケーション強化などが挙げられます。

さらに、金利上昇による経済への影響を最小限に抑えるため、日本銀行は金融機関や企業、個人への対策の提供も重要な役割となります。これらの対策には、金利変動リスクへの対応策の提供や金利上昇による経済活動の低下を防ぐための金融支援などが含まれます。

マイナス金利政策の解除後は、日本銀行が金融市場の安定と経済の健全な成長を支えるために、これらの役割を適切に果たすことが求められます。