この記事は2024年8月23日にSBI証券で公開された「NISA活用も!高配当、好業績、株高に期待したい18銘柄」を一部編集し、転載したものです。

目次

NISA活用も!高配当、好業績、株高に期待したい18銘柄

「波乱の8月相場」でしたが、残すところあと1週間となりました。8/5(月)に米ブラックマンデー翌日(87/10/20)の急落を上回る過去最大の日経平均の下落幅を記録しましたが、その後は値を回復。足元の日経平均株価は3万8千円近辺で強弱感が対立する展開になっています。

8月の株価急落は、日銀が金融政策を転換する過程の一時的な混乱だったのではないでしょうか。物価が長期間下がり、マイナス金利を余儀なくされた時代こそが異常とも考えられます。物価が普通に上昇し、金利が存在する状態は、日本が普通の経済状態に戻ったことを示しているのかもしれません。

株価は基本的に、経済が成長し企業業績が向上するにつれ上昇が期待されると考えられます。その意味で、企業業績を示唆する日経平均の予想EPS(1株利益)が過去最高水準を推移しているということは、株価に上昇余地があることを示しているとみられます。半導体やデータセンター等設備投資が増え、資本コストを意識した上場企業の取り組みが続く限り、中長期的な株価の方向感は明るいと考えられます。短期的な株価変動については、配慮はしつつも、過度に懸念する必要はないと考えられます。

むしろ、短期的な株価の踊り場は中長期スタンスの投資家にとっては、買い好機になり得ます。株価下落は、配当政策に変化がなければ、期待される配当利回りの上昇にもつながります。

新NISA(少額投資非課税制度)導入後、「配当金」を意識した買いが増え、高配当利回り銘柄の多くが人気化してきました。上昇・急落・反発を経て、日経平均は8/21(水)時点で年初来13.4%の上昇となっています。これに対し「日経高配当50指数」は同17.9%とアウトパフォームしており、高配当銘柄の人気は継続しているとみられます。

新NISAの「成長投資枠」では、投資金額で年間240万円までの株式投資等について、その譲渡益や配当金が非課税になります。ここで「譲渡益」については、投資家の運用成績次第で利益が出ることも、損失計上となることもあり、計算しにくい面があります。8月の株価急落でむしろ損失となった投資家も少なくないでしょう。しかし、「配当」については、配当政策が大きく変更されない限り、譲渡益に比べると計算しやすい面があります。「配当」を意識した投資家の動きは今後も継続しそうです。

そこで、今回の「日本株投資戦略」では改めて高配当利回り銘柄にスポットを当てました。高配当利回り銘柄でも、株価変動リスクを回避することは困難です。そこで、好業績が期待される銘柄に絞り、ご紹介することにしました。

(1)東証プライム市場に上場

(2)3月決算銘柄

(3)予想EPSを公表しているアナリストが3名以上

(4)広義の金融を除く

(5)市場予想(Bloomberg)1株当配当金をベースに計算される予想配当利回りが4%超

(6)25.3期1Q(24.4~6期)営業利益が事前の市場予想(Bloombergコンセンサス)を上回っている

(7)24.9末に「中間配当」を実施する計画

(8)25.3期市場予想営業利益が前期比で増益

(9)取引所または日証金による信用規制・注意喚起銘柄を除く

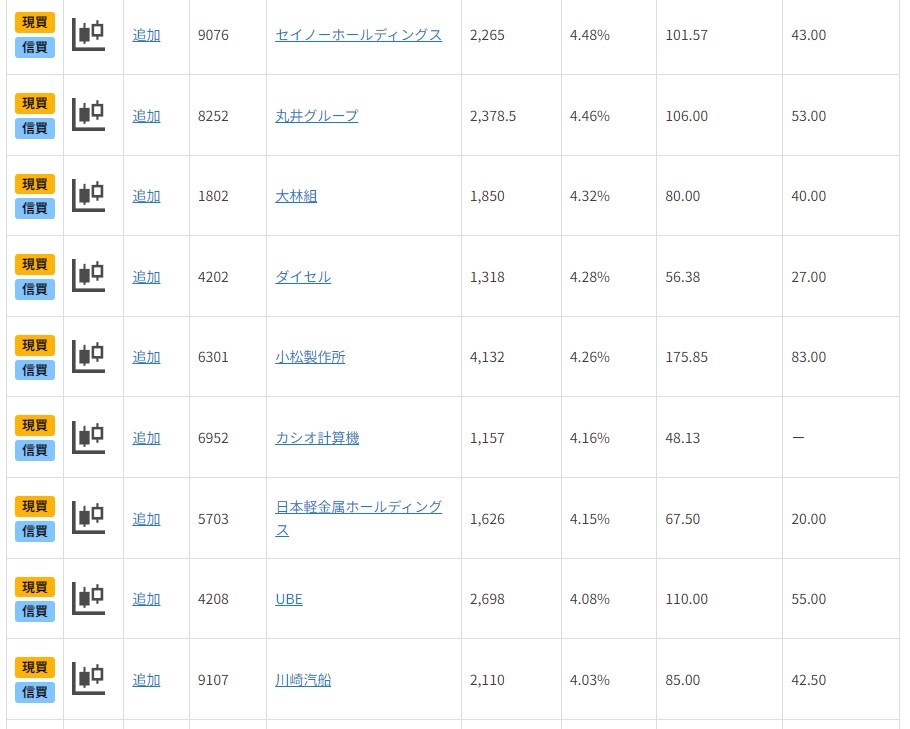

図表の銘柄は、上記(1)~(9)の条件をすべて満たしています。掲載は、(5)の予想配当利回りが高い順としています。ちなみに、東証プライム市場の予想配当利回りは2.42%(日経調べ・8/21)です。スクリーニング条件とした「4%」は、十分「高配当利回り」と表現してよいと「日本株投資戦略」では考えています。

一部掲載銘柄を解説!

メイテックグループホールディングス(9744)

製造業の設計・開発を対象としたエンジニア派遣が主業です。大手顧客はデンソー、ソニーセミコンダクタソリューションズ、ニコン、日立ハイテク等です。8/1(木)発表の25.3期1Q(24.4‐6月期)業績は売上高329億円(前年同期比5%増)、営業利益47億円(同12%増)と増収増益。主要顧客が次世代を見据えた技術開発投資を進めたことが寄与しました。利益配分方針は(1)総配分性向100%以内(今期に限り120%)、(2)連結株主資本配当率5%が下限、(3)PBRが3倍下回るときに自社株買いを検討等、です。25.3期会社計画1株配当は中間期末88円(うち記念配15円)、期末100円(同15円)、年間188円(同30円)です。

海運株~日本郵船(9101)、商船三井(9104)、川崎汽船(9107)

表記の海運大手3社は、コンテナ船の事業会社であるONE(オーシャン・ネットワーク・エクスプレス)に共同出資し、ONE社の損益が持分法投資損益として各社の経常損益等に反映されるため、業績の方向感が連動しやすくなっています。

コンテナ船事業の好調もあり、25.3期1Qは各社とも好調。通期の会社予想経常利益は日本郵船2,500億円→4,100億円(前期比56%増)、商船三井2,300億円→3,500億円(同35%増)、川崎汽船1,350億円→2,200億円(同62%増)と上方修正しました。各社の利益還元方針は以下の通りです。

〇日本郵船・・・配当性向30%目安に最低1株100円とする。25.3期は中間130円、年間260円を計画。

自社株買い(24/5/9~25/4/30 取得上限1,000億円)を実施中で約385億円を取得済み(7月末時点)。

〇商船三井・・・配当性向30%目安。25.3期は中間180円、年間280円を計画。

〇川崎汽船・・・25.3期は中間42.5円、年間85円を計画

西松建設(1820)

1874年創業の建設会社。戦前は九州・四国の鉄道事業で評価され、戦後は東海道新幹線やリニア等のトンネルやダム工事を請け負ってきました。52カ所の拠点を構える国内を中心に近年は東南アジアにも展開しています。完成工事高の比率(24.3期)は建築58%、土木が26%他となっています。25.3期1Qは売上高841億円(前年同期比0.1%減)、営業利益46.7億円(同361.7%増)でした。受注高は1,058億円(前年同期比3倍)と順調に増加しました。配当は「連結配当性向70%」が目安で、25.3期は中間期1株100円、期末120円、年間220円の予定です。

東ソー(4042)

1935年に山口県で誕生した総合化学メーカー。付加価値の高い製品を供給する「機能商品」や水処理・プラントの「エンジニアリング」の利益構成比率が高めです。25.3期1Qは売上高2,528億円(前年同期比5%増)、営業利益198億円(同45%増)と増収増益。交易条件や在庫受払差の改善が要因のようです。25.3通期では売上高1兆900億円(前期比8%増)、営業利益1,000億円(同25%増)が会社予想。今期の1株配当については、中間42.5円、期末42.5円、年間85円(前期比横ばい)の計画です。近年は、前年比横ばいか増配の傾向が続いています。

NOK(7240)

1941年に神戸で創業した日本初のオイルシールメーカーです。オイルシールはオイル(油)をシール(封じる)部品で自動車を中心に、船舶、建機等に使われています。当社は国内シェアが約70%とトップで、年間約8億個が生産されています。25.3期の業績は順調で、8/2の1Q(24.4-6月期)の決算発表と同時に、通期会社予想売上高を7,083億円→7,447億円(前期比0.8%減)、同営業利益218億円→280億円(同22%増)に上方修正しました。23年4月に「3年間で675億円の株主還元」を表明し、自社株買いや配当に積極的な姿勢を見せました。23年11月に100億円の自社株買いを実施しています。25.3期は中間期50円、期末50円、年間100円(前期は87.5円)の1株配当を予定しています。

セイノーホールディングス (9076)

西濃運輸を傘下に持つ企業間物流の最大手。輸送能力不足が叫ばれる「2024年問題」で度々話題に挙がる企業です。同業他社の受け入れが可能な中継輸送専門店を開設したり、日本郵便との共同輸送の開始(25/4予定)を発表したりと、目下、業容拡大を進めています。前期(24.3期)から配当方針の目安としてDOE4.0%を掲げ、今期(25.3期)は1株当たり100円(前期と同じ)の配当を実施予定です。なお、10/1に買収完了予定の三菱ロジスティクスが連結業績へ及ぼす影響は、通期計画に含まれていないと言及している点はご注意ください。

丸井グループ(8252)

ファッショビル「OIOI」の運営や、「エポスカード」のフィンテック事業を展開。利益の多くはフィンテック事業(24.3期の営業利益:フィンテック424億円、小売70億円)によるもので、メインであるエポスカードのクレジットカード業務や家賃保証など、領域は多岐に亘ります。直近の25.3期1Q(4-6月期)業績は両事業ともに好調で1Qとして過去最大の営業利益を達成しました。24.3期から高成長・高還元の両立を目指すとし、DOE4.0%が目標数値として設定されいます。今期(25.3期)は13期連続での増配実施(前期比5円増配の1株106円)予定です。

大林組 (1802)

関西発の大手ゼネコン。東京スカイツリーから六本木ヒルズ、大阪城など数多くのシンボルや建物を国内外で手掛けています。直近の25.3期1Q(4-6月期)は過去最高売上を更新。採算性を重視した受注活動が実を結び、営業利益率は前年同期の0.8%→2.6%に改善しました。受注状況も、コロナ前(2019年)の数値まで回復してきたと会社側は述べています。23.3期からの中計で掲げられたDOEの目安は5%程度(3%から引き上げ)で、今期(25.3期)は、3期連続での増配実施(前期比5円増配の1株80円)予定です。

日本軽金属ホールディングス (5703)

大手アルミニウム総合メーカー。25.3期1Q(4-6月期)業績はトラック架装での販売台数増加と価格改定効果が寄与し、営業利益は前年同期比2倍以上になりました。同時に、中期計画の売上高・各利益項目を上方修正しました。

総還元性向30%以上を基準としています。今期(25.3期)は業績拡大に伴い、前期の1株当たり50円→70円に増配実施の予定です。また、中計目標通り、経常利益300億円(参考:25.3計画は同200億円)となった場合、1株当たり100円の配当となる見通しを示しています。

UBE(4208)

化学と機械に2事業を軸に展開する山口県発の企業。繊維や樹脂に使用されるナイロンの原料、カプロラクタムが主力製品の1つです。25.3期はセメント関連事業の損益が悪化することから純利益の増益幅は+2%弱ですが、営業利益は前期比20%増となる見通しを示しています。直近の25.3期1Q(4-6月期)も需要回復や原材料価格の高騰に伴う価格改定などにより、増収増益となりました。ただ引き続き、原材料価格の動向には注意を払う必要がありそうです。DOE2.5%以上、連結総還元性向30%以上(3か年平均)の基本方針の下、配当金は1株当たり110円(24.3期は105円)と増配を実施予定です。

▽当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

・出身:東京(下町)生まれ埼玉育ち

・趣味:ハロプロの応援と旅行(乗り鉄)

・特技:どこでもいつでも寝れます

・好きな食べ物:サイゼリヤのごはん

・好きな場所:秋葉原(末広町)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的な寄稿も多数