この記事は2024年7月26日にSBI証券で公開された「決算発表本格化!上方修正期待銘柄12選」を一部編集し、転載したものです。

目次

決算発表本格化!上方修正期待銘柄12選

7/25(木)の東京株式市場では、日経平均株価は7営業日続落となり、下げ幅は1,285円、下げ率は3.3%とともに本年最大となりました。終値は37,869円と約3ヵ月ぶりの安値水準に沈み、史上最高値42,224円(7/11)からの下落率は10.3%に達しました。

日経平均株価急落の原因は、米国株安と円高であるとみられます。テスラの決算悪、アルファベット決算の力不足感を受け、7/24(水)の米国株が急落。それを嫌気して東京市場でも半導体関連株を中心に売りが広がりました。この日朝に決算発表を行った大手半導体株であるルネサスエレクトロニクス(6723)が決算悪から急落したことも、市場心理を悪化させました。米国で早期利下げ論が台頭すると同時に、日本では7月利上げ説が台頭し、金融政策の方向感が違うことから円高・ドル安が進んだことも嫌気されました。

今後はどうなるのでしょうか。米国株について、確かにテスラの業績悪は、電気自動車(EV)が曲がり角を迎えていることを反映しているものの、すでに織り込みが進んでいる材料であるとみられます。本質的には、S&P500が予想PER20倍を超える割高水準まで買われ、AI(人工知能)普及等への期待が先行し過ぎたことへの反動とみられます。ファンダメンタルズが悪化した訳ではないと考えられ、株価下落は限定的であるとみられます。米国株が落ち着けば日本株も落ち着くとみられます。

円高については、7月末の日銀金融政策決定会合で利上げが行われるか否かは、実際には微妙であると考えられます。賃金の上昇が物価上昇に追いついているとは言い切れないうえ、株価急落自体が利上げを阻害する要因になるとみられます。日経平均の予想PERが16倍程度まで低下する37,800円台まで下げたので、仮にここからさらに下落した場合は買い好機になる可能性もありそうです。

そうした中、東京株式市場では決算発表シーズンが始まりました。株価が大きく下がり、好業績を期待される銘柄がツレ安しているケースも増えていそうです。そこで、今回の「日本株投資戦略」では、業績予想の上方修正、または好決算が期待される銘柄を抽出すべく、以下のスクリーニングを行ってみました。

(1)東証プライム市場に上場

(2)12月決算銘柄

(3)予想EPSを公表しているアナリストが2名以上

(4)24.12期1Q(1~3月期)営業利益が10億円以上、かつ前年同期比で20%超の増益

(5)市場予想EPSが過去4週間で上昇

(6)24.12期の市場予想営業利益が会社予想営業利益を上回る

(7)取引所または日証金による信用規制・注意喚起銘柄を除く

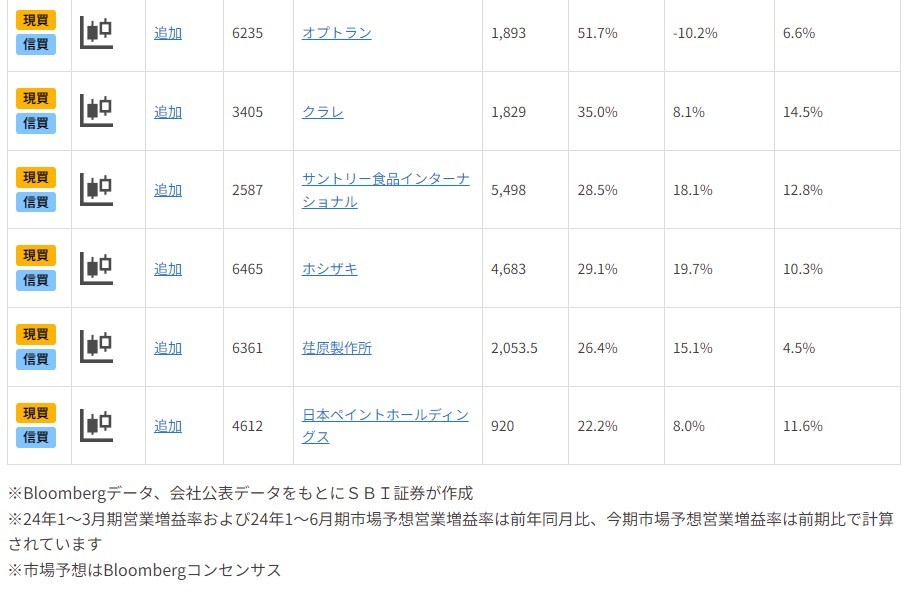

図表の銘柄は、上記(1)~(7)の条件をすべて満たしています。掲載は、1Q営業増益率が高い順としています。

ここで(2)において、対象を12月決算銘柄にしたのには理由があります。まず3月決算銘柄については、今回の決算発表シーズンで発表されるのが年度最初の四半期(第1四半期)であり、3四半期を残すため、仮に好調な決算でも業績予想上方修正まで判断する企業は少ないとみて除外しました。また、6月決算銘柄はそもそも銘柄数が少ないうえ、発表対象が本決算であり、市場の関心は新年度の会社予想業績に向かいやすいですが、その予想は困難であるため除外しました。

残るは12月決算銘柄と9月決算銘柄ですが、後者は銘柄数が少なめで、分析を簡易にするために12月決算銘柄に絞り込むこととしました。

一部掲載銘柄を解説!

花王(4452)~今期は業績急回復へ?構造改革を経て売れ筋商品育成が急がれる?

■家庭用品で国内トップ、コロナ以降低迷が続いてきた

個人商店として1887年に創業。1890年に社名の由来となった「花王石鹸」を発売し、以降家庭用品に展開してきました。2006年にカネボウ化粧品を買収し、化粧品分野に進出しました。

現在は家庭用品で国内最大手です。衣料用・食器用洗剤や生理用品、スキンケア、ヘアケア商品、化粧品等「コンシューマープロダクツ事業」が売上高(23.12期・消去前)の77%を、残りはBtoB事業である「ケミカル事業」となっています。

広く海外にも展開しており、地域別売上構成比(23.12期)は日本57%、アジア20%、米州12%、欧州11%となっています。

業績的には長く低迷が続いてきました。20年以降新型コロナが感染拡大したあおりを受け、20.12期~23.12期は4期連続で営業利益が減少し、営業利益の額は19.12期2,117億円(過去最高)から23.12期600億円まで減少。株価も2020年には9,000円を超えていましたが、2022~23年には4,000円台後半まで値を下げる場面も見られました。

■第1四半期の業績回復傾向を続けられるかが鍵

24.12期1Q(24.1~3期)は売上高3,657億円(前年同期比5%増)、営業利益219億円(同201%増)と増収増益となりました。高付加価値化による価格改定が大きく寄与するなど、構造改革効果により売上総利益率が改善しました。前年同期が近年では最も低い利益水準だったこともあり増益率が高まりました。

24.12期2Qの決算発表は8/8(木)の予定です。市場コンセンサス(Bloomberg集計)では2Q累計の営業利益は572億円(前年同期比121%増)の予想です。24.12通期の会社計画は売上高1.58兆円(前期比3%増)、営業利益1,300億円(同116%増)ですが、市場では1,428億円を予想しています。

当社は2027年度を最終目標とする中期経営計画を定めており、営業利益については23年度1,147億円から過去最高営業利益(2,117億円)まで引き上げたいとしています。そのための手段として投下資本(株主資本+負債)に対し税引後営業利益がどの程度かを示すROICを全社導入し、23年度4.1%から最終年度には11%に高めることを目標にしています。これにより事業ごとの収益を明確にし、不採算事業のテコ入れを図るとみられます。

24.12期の業績回復傾向は前期に構造改革費用を積んだ反動の面もありそうです。来期以降の成長を確かにするためには、売れ筋商品の育成が急がれるところです。中期的に過去最高益が視野に入ってくれば、コロナ前の株価水準を回復することも夢ではないと考えられます。

▽週足チャート(5年)

データは2024/7/26 (週足)11:30時点。

*当社チャートツールを用いてSBI証券が作成。

*上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

▽業績推移(百万円)

※当社Webサイトの業績表示ツールをもとに、SBI証券が作成。

サントリー食品インターナショナル (2587)~サントリーHD傘下の飲料・食品セグメントの中核的企業。収益性改善が順調

■サントリーHD傘下の飲料・食品セグメントの中核的企業

サントリーホールディングス傘下で、飲料・食品セグメントの中核をなす企業。お酒以外の水やお茶、清涼飲料等を取り扱っています。日本では「サントリー天然水」、「伊右衛門」、「C.C.レモン」、「BOSS」等がコアブランドとして展開しています。

欧州、アジア、オセアニア、米州など88を超える国でも事業を展開。海外比率は売上高が約56%、営業利益が約74%に上ります(23.12期)。現地企業やブランドをM&Aを実施しながら拡大してきました。

■20年で売上3倍。さらに30.12期には23.12期の2.5倍強目指す

前期(23.12期)までの20年で売上高を約3倍まで成長させてきました(17.12期からIFRS基準を適用)。グローバル飲料企業として質の高い成長の実現を中期経営戦略として掲げています。既存事業での成長に加え、新規成長投資による増分獲得で、売上増を図ると同時に、売上成長を上回る利益成長の実現を目指しています。

中計(24.12-26.12期)では、26.12期までにオーガニック成長での売上高平均年率1桁台半ば、営業利益率10%超を目標として掲げています。また、M&A、設備投資などに3,000億円~6,000億円の大規模成長投資を行ってゆく計画です。足元30%前後で推移していた配当性向も、24.12期以降は、目標配当性向40%以上となりました。より、中期的な目標として、30.12期に売上高2.5兆円を掲げています。

■営業利益の成長大きく、収益性改善は順調

24.12期1Q(1-3月期)は売上高3,716億円(前年同期比10%増)、営業利益338億円(同28%増)と増収増益を達成。中期経営戦略通り、営業利益の成長が売上高の成長を上回りました。

会社側は、日本事業での利益改善が奏功したこと(日本のセグメント利益は前年同期比42億円増)や、ベトナムの飲料事業とタイの健康食品事業が計画を上回ったことを要因として挙げました。一過性要因ではないとし、3期連続での過去最高純利益の更新に向け、着実に業績成長を遂げている印象です。通期計画の上方修正はなかったものの、日本で10月に実施予定の追加価格改定(23.12期に2回実施済)や猛暑なども今後の追い風として期待できるでしょう。また、想定為替レートも24.12期の年間予想は、米ドル145円、ユーロ148円、タイバーツ4.2円などで、欧米は保守的な水準です。

現在の株価は過去最高値近辺に位置しており、今後に通期計画の上方修正が発表され、高値を抜ければ上値の軽い展開も想定できます。24.12期2Q決算発表予定日は、8/8(木)です。

▽週足チャート(5年)

データは2024/7/26 (週足)11:30時点。

*当社チャートツールを用いてSBI証券が作成。

*上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

▽業績推移(百万円)

※当社Webサイトの業績表示ツールをもとに、SBI証券が作成。

▽当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

・出身:東京(下町)生まれ埼玉育ち

・趣味:ハロプロの応援と旅行(乗り鉄)

・特技:どこでもいつでも寝れます

・好きな食べ物:サイゼリヤのごはん

・好きな場所:秋葉原(末広町)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的な寄稿も多数