この記事は2024年8月23日に「きんざいOnline:週刊金融財政事情」で公開された「ドイツの成長とユーロ圏の個人消費の動向が欧州経済回復のカギ」を一部編集し、転載したものです。

活況に沸いたパリ五輪は8月11日に閉幕した。しかし意外にも、五輪開催国であるフランスの7月のサービス価格は、前年同期比2.5%増と6月の同2.9%増から伸びが鈍化した。その背景には、夏の観光需要がフランス以外の他国に流れたことや、パリ以外の地域で観光需要の低下があったことなどがある。

欧州全体を見てもインフレは終息したわけではないが、2022年後半に付けた10%台からの鈍化は顕著である。労働市場統計で見ても、労働需給は依然として逼迫しているものの、その圧力は緩和方向に進んでいる。こうしたことから、ユーロ圏は米国を追うように、景気回復局面から景気後退局面への“踊り場”に出た可能性もある。

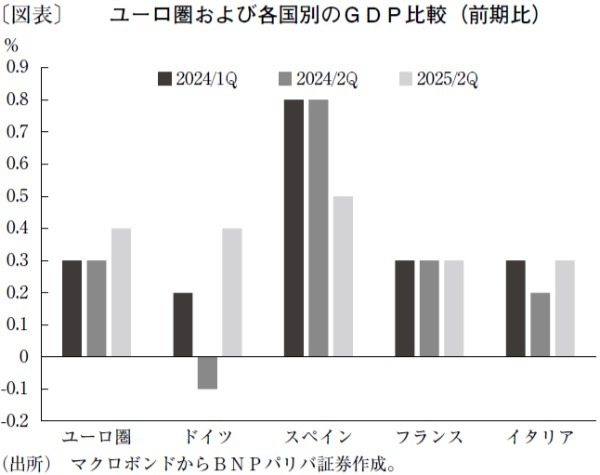

第2四半期のGDPデータからも欧州経済のさえない様子がうかがえる。4~6月期のユーロ圏GDPは前期比0.3%増(図表)で当社の予想どおりだったものの、ECB予想の0.4%増を下回った。さらに国別で見ると、4~6月期のドイツGDPは前期比0.1%減と回復の遅れが目立つ。

ドイツの成長力がさえないのは、強みである製造業の不振が挙げられる。ロシアのウクライナ侵攻による地政学的リスクの高まりで外需が低迷しているほか、欧州中央銀行(ECB)の高金利政策が、投資や財の需要に悪影響を及ぼしている。ただし、このままドイツ経済が低迷を続けるかというと、そうとも言い切れない理由が三つある。

一つ目が、第2四半期のGDPを押し下げた背景だ。要因の一つに建設業が挙げられるが、ドイツの年初は異例の暖冬であったため建設作業が例年以上に進み、その反動を第2四半期に受けたに過ぎないことである。

二つ目は、目先の投資が回復する公算が大きいことである。ECBの利下げにより、公共投資の拡大が見込まれる。

三つ目が、ドイツに限らずユーロ全体で個人消費に回復の兆しが見られることである。サービス業の旺盛な需要や消費者信頼感指数の改善を見る限り、個人消費は回復し始めている公算が高い。

以上より、欧州経済の今後の方向性を判断する際には、ドイツの成長力やユーロ全体の個人消費の回復具合が重要になる。こうした判断材料は、ECBの金融政策を決める判断材料とも重なる。

ただ現時点では、欧州経済も景気減速をうかがわせている以上、当社は、9月のECB会合で金利を25bp引き下げるとみる。これにより、スタグフレーションの兆候を止めることができるのか。ECBも踏ん張りどころに来ている。

BNPパリバ証券 チーフクレジットストラテジスト/中空 麻奈

週刊金融財政事情 2024年8月27日号