60代は人生の大きな転換期です。

築き上げてきた資産をどのように守り、そして増やしていくべきでしょうか。

特に60代にとっては老後資金の維持のために、貯蓄だけではなく資産運用や投資も重要です。

しかし「投資」という言葉に抵抗や不安を感じる方、そもそも投資や資産運用、ポートフォリオとは何かよくわからない方、何から始めたらよいかわからない方も多いのではないでしょうか。

本記事では、60歳から安心して始められる資産運用の方法と、おすすめのポートフォリオについて、リスクを抑えながら安定的な運用を目指すための注意点を解説します。

- 60歳から資産運用をはじめる場合リスク分散が重要

- 急に現金が必要になった場合に備え必ず余剰資金で資産運用をおこなう

- 投資初心者には投資信託がおすすめ

目次

60代の資産運用の基礎知識|ポートフォリオとは?

はじめに資産運用に欠かせない「ポートフォリオ」について、「投資は初心者で不安…」という60代の方向けに、資産運用の基礎知識をわかりやすく解説します。

1.ポートフォリオとは?資産運用で重要なリスク分散

投資について調べていると「ポートフォリオ」という言葉が出てきます。

これは、複数の金融商品を組み合わせて一つのまとまりにしたものを指します。

たとえば、株式、債券、投資信託などを、それぞれどのくらいの割合で持つのか、という設計図のようなものです。

なぜポートフォリオが必要なのでしょうか?

それは、投資においては「リスク分散」という考え方が重要だからです。

一つの金融商品に手持ちの資金全額を投資してしまうと、その商品が値下がりしたときに大きな損失を被ってしまう可能性があります。

しかし、複数の種類の金融商品に分散して投資すると、一つの商品価値が下落しても、種類の異なる別の商品がそれと反動する動きをすることでリスクを軽減できるのです。

2.60代の資産形成は守りの投資が最善

「60代から資産形成は遅すぎる」と考えている方もいるかもしれませんが、決して遅くはありません。

むしろ定年後の生活を豊かにするために投資は必要であり、今から準備を始めることが大切です。

なぜ60代に投資が必要といわれるのでしょうか?

前の章で紹介したように、以下の観点から60代にも投資が必要といえます。

1.インフレによる物価の上昇と低金利が今後も続く可能性がある

2.60代以降は、すでに退職しているケースが多く、収入を大きく増やせない

3.自分の寿命は自分ではわからない

特に3つ目、長く生きれば生きるほど、生活費や医療費などの支出は毎日かかります。

貯めておくだけではお金は増えませんし、お金の価値も物価上昇とともに減少していきます。

10年前は100円で買えたリンゴが、現在は200円だとすると、この10年でお金の価値は半減していることになるのです。

しかし、60代の資産形成は、働き盛りの世代のような運用方法をしてはいけません。

60代の資産形成のイメージは「守り」です。

つまり、「今ある資産を減らさない」「資産の寿命を延ばす」ことを目指します。

投資と聞くと、慣れていない人ほど身構えて以下のように考えがちです。

元本が保障されていないから、大損をしてしまうかもしれない

毎日株価の変動などをずっと見ているなんてできない

投資するような大きな資産は持っていない

大きく儲けようと考える必要はありません。

投資金額は少なく始めても大丈夫です。

ただし、余剰金以上を投資に回してはいけません。

生活に必要なお金(毎月の金額×半年〜1年程度分)、今後確実に必要なお金(子どもの結婚資金や家の修繕費用など)以外のお金を投資に回します。

ときどき、退職金のほとんどを投資に注ぎ込んでしまったり、未経験の事業を始めたりする人がいますが、おすすめしません。

余剰金を適切な割合のポートフォリオにし、リスクの少ない銘柄に投資して、インフレによる金銭価値の上昇率2〜3%ぐらいを年間に増やすことを目標にしましょう。

関連記事

分散投資におすすめのリスク許容度別ポートフォリオは?

60歳からの資産運用に使いたいポートフォリオ作成の基本

ここからはポートフォリオの考え方の基本について解説します。

ポートフォリオを組む前に|「100-年齢」で投資のリスク資産割合を見極める

投資ではしばしば、「100-年齢」というルールが使われます。

これは、100-年齢で求められる数字を「リスク資産の割合の上限値」としてポートフォリオを組む考え方を指します。

たとえば60歳の人ならば、100-60=40です。

投資に回す資産の40%を比較的リスクが高め、かつ利回りの高いインデックスファンド(投資信託)や株式などにし、それ以外はリスクが低い国内債券(長期国債)、海外債券、外貨預金などにします。

なぜ「100-年齢」なのでしょう。

この考え方の根拠として、「年齢を重ねるにつれてリスク許容度が低下していく」ことがあります。

若い世代、働き盛りの世代は、たとえ大きな損失を出しても、将来的に長い期間をかけてまた資産を増やすことができるでしょう。

そのため、投資においてもリスクの高い株式に多くを投資することができます。

一方、60代以上のいわゆる高齢者は、貯蓄はあっても安定的な継続して得られる収入が無い人もいます。

万が一大きな損失を出すとリカバリーできないまま、生活自体に深刻な影響が出るおそれがあります。

ハイリスクな株式などは抑えめにし、比較的安全性の高い投資信託の割合を増やすことで、資産の目減りを抑えます。

この考え方を知ったうえで、まず自分に合ったアセットアロケーションを作り、それを元に自分に合った具体的な商品を選んでポートフォリオを組みましょう。

60代におすすめの資産運用方法6選

60歳(60代)からの資産運用に適している、おすすめの投資方法を紹介します。

1.投資信託・ETF|分散投資が可能でプロに資産運用を任せる

| メリット | ・プロの運用で安心 ・分散投資でリスクも比較的低い ・新NISAは税制優遇がある |

|---|---|

| デメリット | ・元本割れすることもある ・銘柄が非常に多く初心者には選びづらい(新NISAは限定されている) |

| リスクとリターンの目安 | 低~高(新NISAは低) |

| 向いている人 | プロに任せてほったらかしで資産形成をしたい人 |

投資信託とは、複数の投資家から集めたお金を資産運用のプロである専門家(ファンドマネージャー)が運用して利益を得る金融商品を指します。

複数の投資先を組み合わせるため比較的リスクが低く、投資信託の商品(ファンド)によっては大きなリターン(分配金)が得られるものもあります。

なお、2024年から始まった新NISAも投資信託です。

通常の投資信託は売却での手数料や信託報酬のほか譲渡税がかかりますが、新NISAの場合は非課税になっています。

非常にお得なため、資金に余裕があれば上限まで利用することをおすすめします。

ETFは株式市場に上場している投資信託で、投資家は株式のように購入することができます。

リスク分散ができる点などは、ほぼ通常の投資信託と同じです。

2.個人向け国債|元本割れがないノーリスクの金融商品

| メリット | ・ノーリスク(元本割れがない) ・通常の定期預金より金利が高い ・定期的に決まった利息が受け取れる ・最低金利が保証されている |

|---|---|

| デメリット | ・中途解約すると利子の一部が差し引かれることがある ・金利が他より高いといっても投資性は高くない |

| リスクとリターンの目安 | 低 |

| 向いている人 | ・リスクをできるだけ減らしたい人 ・定期的に利息を受け取りたい人 |

個人向け国債とは、日本国や海外の国家などが発行する債券の一種です。

個人の投資家が簡単に、最低1万円から購入できます。

一定期間解約することはできず、中途解約すると利子分が差し引かれて損をすることがあります。

満期時には元本が戻ってくるほか、半年ごとに利息を受け取れます。

一般的な銀行などの定期預金よりは利率が高いですが、それでも0.1%もないため、運用効果はそれほど期待できません。

元本割れしないノーリスクの特徴を活用しポートフォリオに組み込みましょう。

3.外貨建て保険|払い込んだ保険料を外貨で運用する生命保険商品

| メリット | ・円安の際は高い利率で運用できる ・商品により個人年金や終身保険の効果があり貯蓄と保険の効果もある ・生命保険旅行所などが受けられ税の軽減効果がある |

|---|---|

| デメリット | ・為替変動リスクがある ・外貨から円に、また円から外貨に換金する際、手数料がかかる |

| リスクとリターンの目安 | 中~高い |

| 向いている人 | 保険と投資をまとめておこないたい人 |

外貨建て保険とは、払い込んだ保険料を外貨で運用する生命保険商品です。

満期のない終身保険、個人年金タイプなどさまざまな商品があります。

為替変動リスクがあるため外国為替の値動きに注意が必要です。

タイミングによっては解約や換金で損をすることがあります。

円安の際は反対に価値が上がるので、ポートフォリオに組み込むとリスク分散になります。

また生命保険、貯蓄、投資という3つを一つの商品でまとめてもっており、人によっては利便性が高いでしょう。

4.株式投資|配当金がもらえ株主優待がある

| メリット | ・配当金がもらえる(銘柄による) ・優待がある(銘柄による) ・値上がりによる売却益が狙える |

|---|---|

| デメリット | ・値動きが激しい ・プロでも値動きを読み損ねることがあり初心者にはハードルが高い ・企業の倒産リスクがある(最悪、株券が紙屑になる) ・売買手数料がかかる(証券会社による) |

| リスクとリターンの目安 | 中~高 |

| 向いている人 | 自分で選んだ企業に投資して、ある程度大きなリターンを狙いたい人 |

投資といえば、株式投資を思い浮かべる人も多いのではないでしょうか。

企業が発行する「株式」を購入することでその会社の「株主」となります。

銘柄によって異なりますが、配当金がもらえるもの、株主優待などが充実しているものなどさまざまな個性があります。

値動きが激しく、プロの投資家でも正確に読み切ることは難しいため、初心者には難易度が高いかもしれません。

コツとしては比較的安定した大手の株式や、優待や配当などが大きいと明らかな銘柄を選ぶことです。

FXのようにずっと値動きを見ている必要はありません。

おおまかな値動きを見ることで今後の予測をたて、タイミングをはかって売却することで利益を得ることも可能です。

株式投資はリスクが高めなので、ポートフォリオに組み込むときは割合に注意が必要です。

5.退職金定期預金プラン|銀行が提供する定期預金

| メリット | ・元本割れリスクがない ・一般的な定期預金より利率が高い |

|---|---|

| デメリット | ・このプランの高い利率が受けられるのは期間限定 ・投資信託などの購入とセットになっていることがある |

| リスクとリターンの目安 | 低 |

| 向いている人 | 通常の定期預金より高い利子をもらいたい人 |

退職金定期プランとは、主に銀行が提供する定期預金の一種です。

一般的な定期預金と異なり、一定金額以上(500万円以上などなどの高額)の退職金を預けると、金利が高くなります。

退職前後に直接、口座のある銀行などから案内が送られてくることがあります。

ただし預入期間は限定されていることが多く、金利が多少高くてもメリットが受けられる期間は短いです。

プランが終了すると通常の定期預金になります。

6.J-REIT|複数の投資家から資金を集め不動産を運用

| メリット | ・配当金が株式と比較して高い傾向がある ・不動産銘柄のためインフレに強い ・現物ではないため不動産によくあるリスクがない ・流動性が現物不動産と比較すると高い |

|---|---|

| デメリット | ・不動産特有の災害リスクなどがある ・配当控除が受けられない ・投資法人の倒産リスクがある |

| リスクとリターンの目安 | 中~高 |

| 向いている人 | いつか不動産投資をしたいが難しいため、不動産投資の勉強を兼ねて投資しつつ、資金を貯めたい人 |

REITとは、Real Estate Investment Trust(不動産投資信託)の略称です。

RIETは、不特定多数の投資家から集めた資金で、オフィスビルや商業施設などの不動産を購入・運用し、その不動産から得られる家賃収入などを投資家に分配する仕組みです。

投資家から資金を集めてプロが運用するのは投資信託と同じですが、REITの特徴は不動産経営によって賃料収入等を得る運用方法ということです。

またその制度上、基本的に「利益の90%超を分配すれば法人税が課税されない」というルールになっています。

出した利益はほぼ投資家への配当金になるため、他の投資方法と比較して利回りが高くなる傾向があります。

不動産を扱っていることからインフレにある程度強く、他の金融資産が目減りした場合でもあまり価値が下がらないため、リスク分散のためにポートフォリオに組み込まれることがあります。

そのほか、現物不動産は流動性が低い(=売却に時間がかかる)ですが、REITは株式などと同じ扱いのため、流動性は現物不動産と比べるとかなり高くなっています。

とはいえ、国債などと比較すると株式と同等にはリスクがあるといわれており、組み込む割合には注意が必要です。

60歳からの資産運用におすすめのポートフォリオ

60歳からの資産運用のための、具体的なポートフォリオを2つ紹介します。

あくまでも一例なので、自分の現状と比較して参考にしてみてください。

なお、最近はAIによるポートフォリオ作成や、リバランスを目的としたポートフォリオ診断などができるようになっています。

証券口座のある証券会社にサービスがあれば使ってみて、自分に合ったポートフォリオを作成してみましょう。

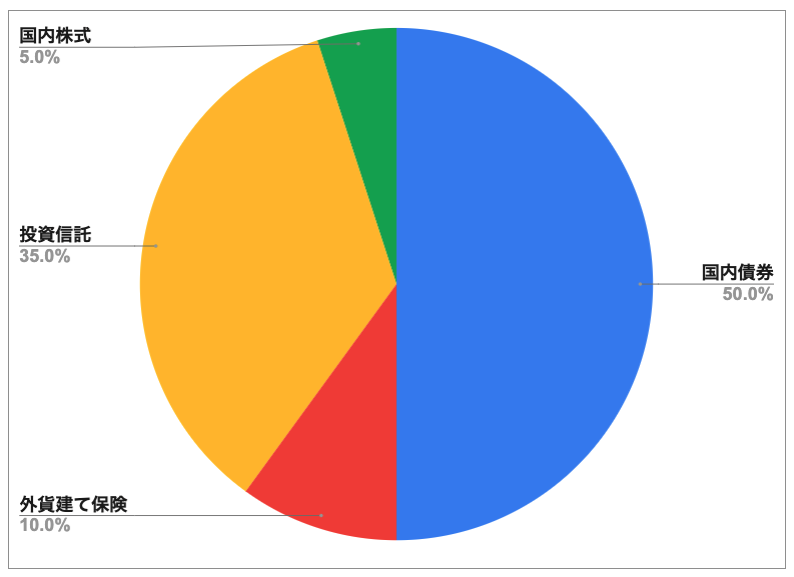

ポートフォリオ例1|100-年齢で堅実運用型

| 金融商品 | 資産構成割合 |

|---|---|

| 国内債券 | 50% |

| 外貨建て保険 | 10% |

| 投資信託(新NISA) | 35% |

| 国内株式 | 5% |

「100-年齢」で求められた割合にリスクがそれほど高くなく堅実に運用できる商品を当てはめています。

投資信託は税金のかからない新NISAを活用しています。

低リスクの60%には日本国債券と外貨建て保険(終身保険)を組み込み、万が一の備えも追加しています。

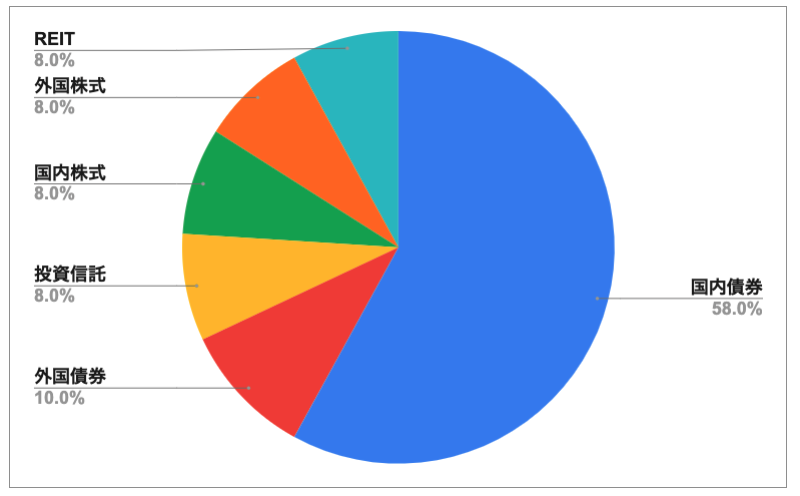

ポートフォリオ例2|慎重運用型

| 金融商品 | 資産構成割合 |

|---|---|

| 国内債券 | 58% |

| 外国債券 | 10% |

| 投資信託 | 8% |

| 国内株式 | 8% |

| 外国株式 | 8% |

| REIT | 8% |

債券の割合を年齢より+8%高くし、リスク高めの商品は抑えた慎重運用タイプです。

その分リターンが減ってしまうので、投資信託や株式、REITは配当金(分配金)の高めのものを選ぶのがポイントです。

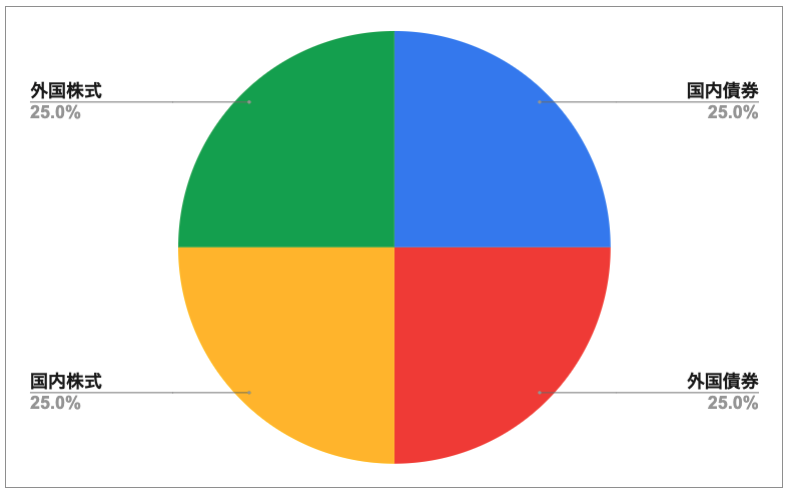

ポートフォリオ例3|GPIFによるもの

| 金融商品 | 資産構成割合 |

|---|---|

| 国内債券 | 25% |

| 外国債券 | 25% |

| 国内株式 | 25% |

| 外国株式 | 25% |

GPIF(年金積立金管理運用独立行政法人)により策定されたポートフォリオです。

厚生労働省が実施する財政検証の結果や、厚労大臣から与えられた中期目標、近年の経済情勢を踏まえて作られた基本ポートフォリオになります。

半分が債券、半分が株式という点では、60代にとっては少し強気の組み合わせになるかもしれません。

株式の銘柄を選ぶ際、安定しているもの、配当の高いものなどを選び、外国債券も先進国の安定したものを選びましょう。

参考:GPIF「基本ポートフォリオの考え方」をもとにグラフを作成

関連記事

1,000万円で資産運用!リスク別で最適な投資先とポートフォリオを紹介

60代からはじめる資産運用の注意点

60代の人が資産運用をおこなう場合の注意点を解説します。

1.退職金をすべて資産運用に回さず余剰金で投資をおこなう

退職金すべてを一気に投資に回してしまうのではなく、一部を生活費や緊急時の備えとして残しておくことが大切です。

特に退職金をもらった後、年金をもらえるようになるまでに期間が空く場合、その期間は無収入または退職前より大幅に収入が減っていると考えられます。

もしもその期間の生活費など、「絶対に必要なお金」を退職金の切り崩しで対応しなければならないのに投資に回してしまうと、いざお金が必要になったとき購入した投資商品を短期間で解約しなければならなくなります。

投資商品の解約=売却になります。

売却にかかった手数料を証券会社に支払うほか、売却益が確定した時点で税金(20.315%、うち所得税及び復興特別所得税15.315%、住民税5%)も発生し、結果的に資産が減ってしまう可能性もあります。

生活に必要なお金、今後必要になることがわかっているお金(リフォーム代、子どもの結婚資金など)は、最初からよけておき、余剰金で投資をおこないましょう。

2.ポートフォリオ作成後も定期的な見直しをする

ポートフォリオは、一度作って終わりではありません。

市場環境や個人の状況は常に変化するため、定期的な見直しをおこない、最適な状態に保つことが重要です。

一般的には、年に1回程度の見直しで十分と言われています。

ただし、社会情勢の変化で市場に大きな動きがあった場合や、自身のライフイベントが発生した場合などは、もう少し頻繁に見直す必要があるかもしれません。

なお新NISAの場合、銘柄の切り替えは比較的簡単にできます。

年間に使える枠はつみたて枠が120万円、成長投資枠が240万円です。

3.専門家への相談も検討する

資産運用は、専門知識が必要となる分野です。

初めて資産運用を始める人は、ファイナンシャルプランナー(FP)などの専門家に相談することをおすすめします。

関連記事

老後の資産運用でやってはいけないこと7選とおすすめの運用法4選

まとめ

この記事では、60歳(60代)から資産運用を始める人のための、おすすめのポートフォリオについて、基本的な知識や考え方、おすすめの投資商品、実際のポートフォリオ例を解説しました。

これから年齢に関係なく投資による資産運用がますます必要になります。

60歳だから今更投資なんてできない、と悲観せず、ぜひ挑戦してみてください。

その際、60歳からの投資は守りの投資であることを忘れず、「資産を増やすのではなく資産を減らさない」「資産の寿命を延ばす」ことを意識しておきましょう。

関連記事

60歳からでも大丈夫!人生100年時代のシニアのお金の増やし方

(提供:ACNコラム)