この記事は2024年9月20日に「きんざいOnline:週刊金融財政事情」で公開された「米大統領選挙の不透明感払拭で日米株価指数は年度内最高値へ」を一部編集し、転載したものです。

株式市場は8月上旬に世界的な急落を経た後、急速に回復していたが、9月に入って再び不安定な推移が見られる。不安定化したきっかけの一つが、米国の労働市場の軟化を裏付ける経済指標である点は8月と同様だが、異なる点もある。

9月6日に発表された8月の米雇用統計では、雇用者増加数は予想を下振れた一方、失業率は低下して時間当たり賃金の伸びも加速した。労働市場の急減速の可能性を示した7月の雇用統計とは一線を画し、減速が緩やかであることを示唆した。

9月17、18日に控える米連邦公開市場委員会(FOMC)での利下げ実施は、本稿執筆時点(9月13日)ですでに確実視されている。しかし、直近の雇用統計は、9月の利下げ幅や参加者の金利見通しにおいて、市場が織り込むような大幅な利下げを決定付けるほどの弱さにも欠けている。この点が株式相場を下押しした面もあるとみられる。

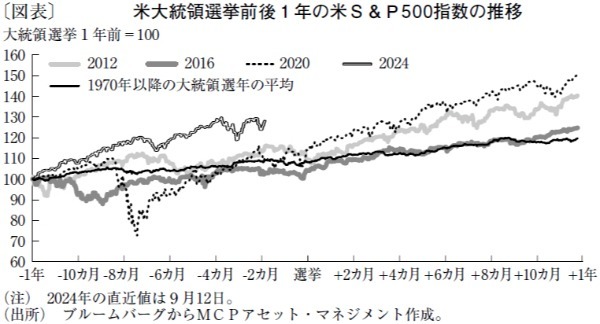

もっとも、FOMCの内容にかかわらず、波乱をもたらし得る米大統領選挙を11月に控え、株式市場への本格的な資金の回帰はもう少し先となろう。過去の米大統領選挙前後の株価の推移を見ても、選挙前2カ月は特に上値が抑制される傾向が確認できる(図表)。

目先では株式市場の力強い回復を見込みづらいが、企業業績に目を向けると、日米共に、7月以降に株式市場が不安定化する前の堅調さと比べてほとんど変化は見られない。直近でも、米S&P500指数銘柄の2024年と25年の予想1株当たり利益(EPS)変化率は、6月末時点の数値(前年比10%増、同15%増)と同じだ。一方、TOPIX銘柄の予想EPS変化率も、24年度は6月末の前年比7%増から直近では同8%増と小幅に上方修正されたが、25年度は同10%増と変わっていない。

TOPIX銘柄については、この期間に円高が進行したものの、4~6月期の好調な決算が円高に伴う今後の業績下押し圧力を相殺していると評価できる。また、円高が進行したとはいえ1ドル=140円台であり、6月調査の日銀短観等で示されている企業の想定為替レートから大きく乖離していないことも指摘できる。現段階では、底堅い内外景気を背景に業績改善が進展していることは確かだろう。

米大統領選挙の結果やその後の政策運営は見通しづらく、トランプ前大統領が掲げる関税の引き上げなど、選挙後も警戒すべき点が残存する可能性もある。だが、不透明感の払拭とともに米国景気が急な減速や後退を回避し、ドル安円高にも一巡感が出てくれば、日米株価指数が最高値を試す展開が24年度内にも見込めよう。

MCPアセット・マネジメント ストラテジスト/大塚 理恵子

週刊金融財政事情 2024年9月24日号