この記事は2024年9月27日にSBI証券で公開された「株価大幅下落も好業績のプライム銘柄」を一部編集し、転載したものです。

株価大幅下落も好業績のプライム銘柄

東京株式市場では9月相場が間もなく終わろうとしています。9/26(木)時点の日経平均株価は38,925円となり、8月末終値38,647円を回復しましたが、9月前半は7営業日続落するなど、波乱含みの展開でした。

この3ヵ月は米国経済の悪化懸念が強まる中、米長期金利の低下が続き、7月上旬に1ドル160円超にあったドル・円相場も、9月は1ドル140円台まで円高・ドル安が進みました。やはり、米経済の不安が強まるような投資環境は日本株に不向きなのかもしれません。

ただ、9/18(水)のFOMC(米連邦公開市場委員会)でFRB(米連邦準備制度理事会)が政策金利を0.5%下げる「予防的利下げ」に踏み切り、米経済のソフトランディングを示唆したことで、米長金利低下や円高・ドル安は一服し、日本株も落ち着きを取り戻しつつあります。円高・ドル安にもかかわらず、企業業績見通しは上方修正含みの傾向で、日経平均の予想EPS(1株利益)は過去最高水準です。10月相場は日本株の反発が本格化するチャンスかもしれません。

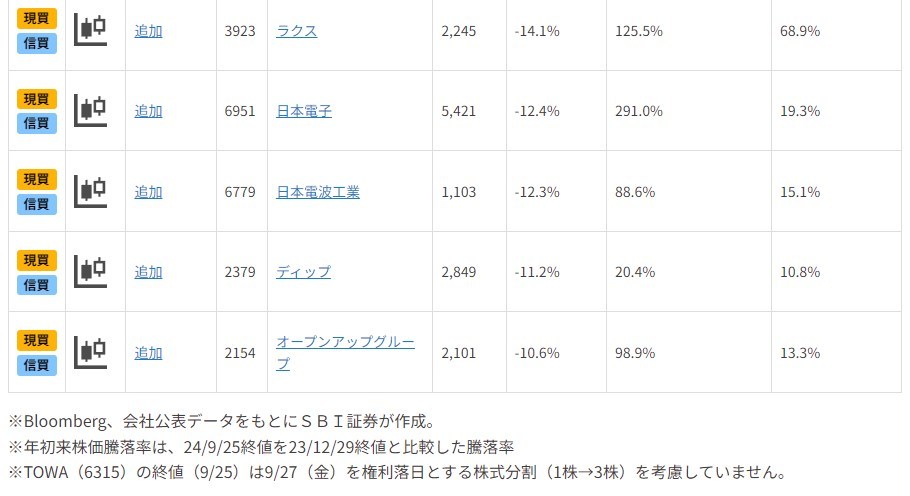

仮に日本株の上昇が本格化するのであれば、株価下落銘柄に反発のチャンスが訪れる可能性があります。9/26(木)時点で日経平均株価の年初来騰落率は16%の上昇です。今回の「日本株投資戦略」では、年初来で大きめに下げているものの、業績が悪い訳ではなく、投資チャンスになっている可能性のある銘柄を抽出すべく、以下のスクリーニングを行ってみました。

(1)東証プライム市場に上場

(2)予想EPSを公表しているアナリストが3名以上

(3)今期市場予想(Bloombergコンセンサス)EPSが4週間で上昇

(4)年初来(23/12/29~24/9/25)の株価下落率が10%超

(5)今期市場予想営業増益率が5%超

(6)来期市場予想営業増益率が10%超

(7)直近四半期(3ヵ月)営業利益が前年同期比10%超の増益

(8)取引所または日証金、SBI証券による信用規制・注意喚起銘柄を除く

図表の銘柄は(1)~(8)の全条件を満たしています。掲載の順番は(4)の株価下落率が大きい順になっています。

なお、3月末決算および9月末決算銘柄等は9/27(金)に権利落ちとなっています。9/27(金)に買付いただきましても、2024年9月末基準での配当、株主優待等の権利を受け取ることはできませんのでご注意ください。

一部掲載銘柄を解説!

マニー(7730)~「世界一の品質」を追求する、医療小物消費財のグローバルメーカー

■「世界一の品質」を追求する、医療小物消費財のグローバルメーカー。ニッチ市場で高シェアを獲得

1956年に群馬県で創業の医療小物消費財メーカー。手術用の縫合針や眼科ナイフ(世界シェア3割程度*)等の微小手術機器、歯科用のドリルなどをおもに生産しています。ミクロン(1,000分の1ミ リ)単位の金属加工技術を有しており、同社が手掛ける製品は、品質の高さが特徴。「世界一の質」の追求が成長ドライバーです。

*23.8期同社資料より

製品の販売地域は120カ国以上。海外売上高比率(23.8期)は83%に上り、うちアジアが45%、欧州が22%、北米が8%他です。現在はアジアが中心ですが、2024年に成長余地の大きな米国で販売子会社を設立しました。

■4つの「やらないこと」を明確化し徹底

過去の経験等をもとに、経営戦略と研究開発方針に以下4つの「やらないこと」を掲げています。自社で製造装置を開発し、品質改善や向上に取り組んでいます。

① 医療機器以外扱わない

② 世界一の品質以外は目指さない

③ 製品寿命の短い製品は扱わない

④ ニッチ市場(年間世界市場5,000億円程度以下)以外に参加しない

■不況にも強いビジネスモデルに加え、配当や優待も魅力

同社が事業を行うヘルスケア分野は、景況感に左右されにくい傾向があります。不況期でも安定的な収益を維持しやすく、リーマンショックやコロナ期においても、売上高成長と高水準の営業利益率を達成しました。

今期(24.8期)は、11期連続での増配を実施予定です。また、株主優待は300株以上かつ1年以上継続保有した株主に、3,000円相当のQUOカードが贈呈されます。

■10/7(月)に前期本決算を発表予定

10/7(月)に前期(24.8期)本決算を発表予定です。3Q(23.9-24.5期)までの業績は、通期計画に対する進捗率が売上高・営業利益ともに78%、純利益は86%と堅調。前年同期比で営業利益は19%増、経常利益・純利益も20%超の増益でした。

しかし、通期計画の上方修正が行われず、失望売りが拡大したもようです。また、業績の押し上げ材料には、コロナ禍収束による手術需要の回復のほか、円安による押し上げがありました。そのため7月半ば以降の円高が嫌気された面も想定されます。3Q累計の売上高は、為替影響分を除くとわずかに減収でした。

為替相場では、円高基調が続く可能性もあります。そのような向かい風が吹く中、今期(25.8期)会社計画で、成長見通しを示すことができれば、株価が回復局面入りする可能性もあるでしょう。

▽日足チャート(1年)

データは2024/9/27(日足)10:00時点。

*当社チャートツールを用いてSBI証券が作成。

*上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

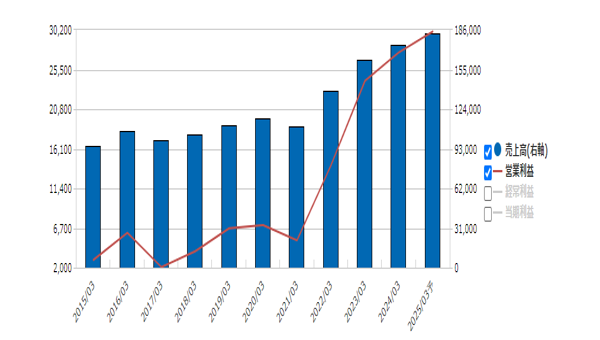

▽業績推移(百万円)

※当社Webサイトの業績表示ツールをもとに、SBI証券が作成。

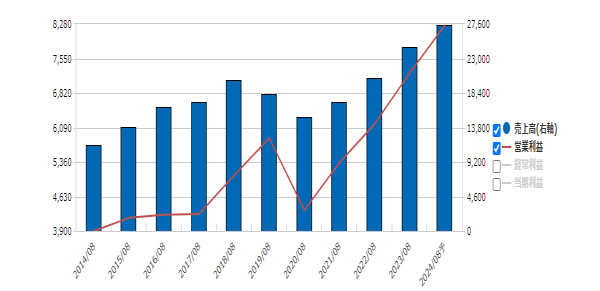

日本電子(6951)~マルチビーム描画装置の拡大に期待

■電子顕微鏡開発を起源に、周辺分野に進出

創業者が1947年に電子顕微鏡を開発し、それをベースに1949年に設立されました。おもな事業は以下の通りで、カッコ内は24.3期の売上構成比(左)と営業利益構成比(右・全社費用控除前)です。

◎理科学・計測事業(68.8%、50.3%)

電子顕微鏡を含む電子光学機器、分析機器、計測検査機器を世界130ヵ国以上の大学・研究機関等に提供しています。世界レベルの機器を提供し、トップサイエンティストや先端研究を最前線で支えています。各国政府の活発な科学技術投資および半導体や次世代電池の研究開発投資の需要が強く、24.3期は受注・売上とも好調で、売上高営業利益率は14%前後に上昇してきました。

◎産業機器事業(22.4%、48.3%)

理科学・計測事業でコア技術として培った電子線制御や高周波電源のノウハウを発展させ、電子ビーム描画装置、電子ビーム蒸着用電子銃、高周波誘導熱プラズマ装置など、半導体や電子デバイス、光学部品の製造に不可欠な機器を供給しています。売上高営業利益率は過去5年だけをみても、30%~40%台と高めで、当社利益に貢献しています。

◎医用機器事業(8.8%、1.4%)

分析検査装置の開発で磨き上げた計測技術を医用分野に応用し、生化学分析装置に展開しています。富士レビオの装置と連携し、免疫検査と生化学検査が一体的に行えるシステムを提供。中国の内製化政策の影響で、足元の売上高営業利益率は3%前後に低迷しています。

■最先端半導体で注目のマルチビーム描画装置

当社の生産する電子ビーム描画装置(産業機器事業)は、コンピューター等で設計した半導体回路(パターン)をフォトマスク上に形成する際に使われます。フォトマスク上に形成された回路は、ステッパー(露光装置)等を使って、シリコンウェハの上に焼き付けられることになります。

通常の電子ビーム描画装置は1本のビームを用います。当社がオーストリアのIMS社(インテルの子会社)と開発したマルチビーム描画装置はナノレベルのビーム26万本で一気に描画するため、パターン設計の時間を大幅に短縮することが可能になります。

半導体製造の世界的大手企業であるTSMC社は2025年に、回路線幅2ナノメートル(1ナノメートルは10億分の1メートル)の最先端半導体をリリースする予定で、そのステッパーには、EUV露光装置が使われる予定であり、マルチビーム描写装置は重要な役割を果たすと期待されています。

■好調なスタートとなった25.3期

25.3期の会社計画では、売上高1,830億円(前期比5%増)、営業利益300億円(同9%増)が見込まれています。理科学・計測事業および医用機器事業の営業利益はほぼ変わらない見通しですが、産業機器事業が営業増益となる見通しです。

8/13(火)に発表された25.3期1Q決算は、売上高363億円(前年同期比26%増)、営業利益40億円(同291%増)と大幅増収・増益となりました。注目の産業機器事業では、マルチビーム描画装置の回復が遅れているようですが、シングルビーム描画装置の堅調が下支えになったようです。

株価(9/26終値5,629円)は年初来高値(5/15日中 7,546円)から25.4%下落した水準にあります。会社計画による25.3期予想EPS(1株利益)440.49円に対し、9/26終値の予想PERは12.8倍と計算されています。東証プライム市場の予想PER15倍台より低く、マルチビーム描写装置への成長期待は十分織り込まれていない印象です。

▽日足チャート(1年)

データは2024/9/27(日足)10:00時点。

*当社チャートツールを用いてSBI証券が作成。

*上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

▽業績推移(百万円)

※当社Webサイトの業績表示ツールをもとに、SBI証券が作成。

▽当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

・出身:東京(下町)生まれ埼玉育ち

・趣味:ハロプロの応援と旅行(乗り鉄)

・特技:どこでもいつでも寝れます

・好きな食べ物:サイゼリヤのごはん

・好きな場所:秋葉原(末広町)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的な寄稿も多数