この記事は2024年9月20日にSBI証券で公開された「金利上昇は追い風?無借金・キャッシュリッチ銘柄」を一部編集し、転載したものです。

目次

金利上昇は追い風?無借金・キャッシュリッチ銘柄

東京株式市場では、日経平均株価が9/2(月)取引時間中に39,080円を付けた後、9/9(月)には一時35,247円まで下落していました。しかし、その後は戻し基調となり、9/19(木)には9/4(水)以来の37,000円台を回復しました。

米国時間9/18(水)まで開催のFOMC(米連邦公開市場委員会)では、FRB(米連邦準備制度理事会)が4年半ぶりの利下げを決定し、政策金利を0.5%引き下げました。しかし、この金利幅での利下げはすでに短期金利市場で織り込みが進んでいたことに加え、パウエルFRB議長が、0.5%の利下げが次回以降継続されるとは限らないことを示唆したため、市場では大幅利下げ継続への期待が後退。米長期金利が反転上昇し、外為市場では円高の流れが一服となりました。9/19(木)の東京株式市場はそれを好感し、大幅高となりました。

今後はどうなるのでしょうか。中長期的観点からみれば、米国が金融緩和局面に入ったのに対し、日本は追加利上げを模索する局面になってきたことに変化はないと思います。9/20(金)まで日銀は金融政策決定会合を開催してきました。日本では時間をかけ、少しずつ「金利のある世界」が回復していくとみられます。

金利上昇局面では、借入金の多い企業は「支払利息」が増えやすく、経常利益以下の利益が減りやすくなります。逆に預貯金の多い銘柄は「受取利息」が増え、経常利益以下の利益が増えやすくなります。

そこで、今回の「日本株投資戦略」では、国内金利の上昇局面で財務面に追い風が吹くとみられる無借金でキャッシュリッチな銘柄を抽出すべく、以下のスクリーニング(直近四半期の財務諸表が対象)を行ってみました。

①東証プライム市場に上場

②時価総額500億円以上

③長期借入金(社債含む)および短期借入金(1年以内に返済予定の長期借入金等を含む)がゼロ

④現金預金が総資産に占める比率が30%以上、時価総額(9/18)に占める比率が10%以上

⑤業績予想を公表しているアナリストが3名以上

⑥今期市場予想ROEが10%以上

⑦営業利益が前期黒字で、今期市場予想(Bloombergコンセンサス)純利益が増益予想

図表の銘柄は、上記のすべての条件を満たし、④の現金預金/総資産の比率が高い順に並べています。

また、時節柄、3月決算銘柄の中間期末の権利付最終日である9/26(木)に接近している点にはご注意ください。

一部掲載銘柄を解説!

メイテックグループホールディングス(9744)~自己資本の質と量を充実したうえで、厚い株主還元

■ハイエンドのエンジニア派遣がメイン事業

当社グループは、持株会社と連結子会社6社により構成されています。

主力子会社は「メイテック」で、ハイエンドのエンジジア派遣業を展開しています。連結売上高(24.3期)の70%を、同営業利益の78%を占めています。

同社の取引先上位企業は、デンソーを筆頭に、ソニーセミコンダクターソリューションズ、三菱重工業、ニコン、日立ハイテック他です。取引先トップ20社の売上構成比(24.3期)が全体の35%を占めています。近年は、半導体業界が再成長期を迎え、国内製造拠点の重要性も再評価されている中、当社取引先も半導体関連企業が上位を占めています。また、大手自動車メーカーも重要な取引先です。

次に重要な子会社は「メイテックフィルダーズ」で、連結売上高(24.3期)の27%、営業利益の18%を占めています。ミドルレンジのエンジニア派遣事業を行っています。

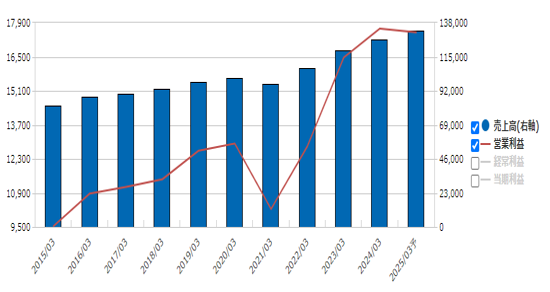

業績は順調なようです。25.3期は売上高1,327億円(前期比4%増)、営業利益175億円(同1%減)が会社計画です。それに対し、1Qは売上高329億円(前年同期比5%増)、営業利益47.6億円(同12%増)と増収増益のスタートとなりました。

■自己資本の質と量の充実を図った結果のキャッシュリッチ

財務体質は堅固と見受けられます。25.3期1Q末現在、長短借入金はありません。総資産819億円に対し、現金預金は455億円に達します。

一見すると、キャッシュが余剰とみられますが、当社はリーマンショック時に資金が急減し、雇用助成金を受給したという経緯があります。常に経済危機は起こり得ることを前提とし、雇用を守るべく、自己資本の量と質の充実を優先してきた結果と言えそうです。ROE(24.3期)は26%と高水準で、稼ぐ力は強いとみられます。

■25.3期は記念配もあり、予想配当利回り5%超

株主還元(配当、自社株買い)については、25.3期以降もこれまで通り「総配分性向100%」を維持する方針です。ただ、自社株買いについては、PBR(株価純資産倍率)が3倍を下回った時に検討対象にするとしています。24.3期末BPS(1株当純資産)617.78円、当社株価(9/19)3,300円から計算されるPBRは5.3倍で、3倍を上回っており、株主還元は「配当性向100%」が目安になります。

25.3期の会社予想EPS(1株当利益)は156円72銭です。会社側は今期、配当性向100%を目安にした普通配158円に加え、記念配30円を加えた188円(上期88円、下期100円)の1株配当を計画しています。この予想1株当配当金を当社株価(9/19)3,300円で割った配当利回りは5.69%で、東証プライム市場の平均2.44%を2倍超上回る高利回りとなっています。

▽日足チャート(1年)

データは2024/9/20 (日足)11:00時点。

*当社チャートツールを用いてSBI証券が作成。

*上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

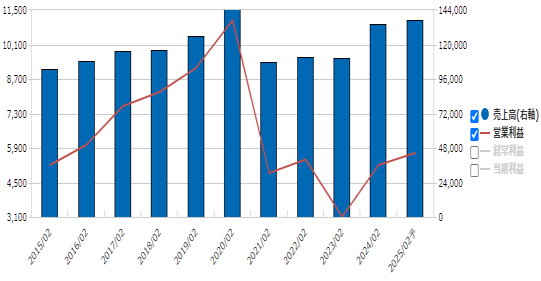

▽業績推移(百万円)

※当社Webサイトの業績表示ツールをもとに、SBI証券が作成。

乃村工藝社 (9716)~総合ディスプレイ最大手。高水準な株主還元・ROEの目標を掲げる

■総合ディスプレイ業の最大手

総合ディスプレイ業でNo.1の売上高・シェアを誇る最大手(同社資料より、22年度)。

1892年(明治25年)、香川県高松市で芝居の大道具方として乃村泰資氏が創業。大正時代には菊人形の舞台演出などを行っていました。昭和に入って以降、現在も行う博覧会の展示や百貨店催しなどのイベントなども手掛けるようになりました。

現在では、複合商業施設から海外ブランドのアパレル店舗や大阪・関西万博など幅広い分野で活躍中です。売上高構成比(24.2期)も市場ごとに分散。専門店市場が22%、次いでホテルやテーマパークを手掛ける余暇施設市場が18%、複合商業施設市場が13%、広報・販売促進市場が10%…etcと多岐にわたります。

また、年間受託プロジェクト12,855件、顧客数3,012件、継続顧客の比率は81%に上り、業界No.1企業としての地位を確立しています。

■高水準な株主還元・ROEの目標

中計の最終年度(26.2期)目標は、DOE(純資産配当率)6%以上と、日経平均株価指数のDOE平均値2.5%を大きく上回る高水準です。ROEも日経平均の8.7%に対し、同社目標は10%以上と上回る水準で設定しています。 日経平均の前期配当利回り、9/18のPBRと終値を用いて算出

高水準な株主還元目標を掲げる一方で、流動比率(短期の支払い能力から財務の安全性を見る指標。200%以上が望ましいとされている)は226%を維持し、有利子負債もなく財務良好なもようです。

■収益性改善の道が開ければ、株価上昇も?

新型コロナ感染拡大で、業績が落ち込んで以降、株価の低迷が続いています。24.2期の売上高はコロナ前と同水準まで回復しましたが、利益の回復が遅れている状態です。また、営業利益率も3.8%と同業である丹青社(9743)の後塵を拝しています(丹青社の24.1期の営業利益率は4.7%)。

会社側は収益性に関し、資材や人件費などのコスト上昇やコロナ禍の価格競争の影響が残っていることを挙げられます。改善のため、付加価値提供を行いながら売価反映を行ってゆく方針を示しています。

▽日足チャート(1年)

データは2024/9/20 (日足)11:00時点。

*当社チャートツールを用いてSBI証券が作成。

*上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

▽業績推移(百万円)

※当社Webサイトの業績表示ツールをもとに、SBI証券が作成。

▽当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

・出身:東京(下町)生まれ埼玉育ち

・趣味:ハロプロの応援と旅行(乗り鉄)

・特技:どこでもいつでも寝れます

・好きな食べ物:サイゼリヤのごはん

・好きな場所:秋葉原(末広町)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的な寄稿も多数