この記事は2024年10月11日に「きんざいOnline:週刊金融財政事情」で公開された「石破新政権の下で長期金利は来夏以降に1%超えか」を一部編集し、転載したものです。

10月1日に石破茂政権が誕生した。市場は当初、石破氏のこれまでの言動から、成長よりも分配重視、財政・金融政策共に緊縮路線へ傾斜すると予想していた。しかし一転して、石破氏のほか経済閣僚からデフレ脱却最優先の財政運営や、日本銀行の早期利上げを牽制するメッセージが相次いでいる。このため、市場の利上げ確率は年内20%程度まで低下して円安が再進行した。

石破氏の豹変にはいくつか理由があろう。短期的には、①10月末に衆議院選挙を控え景気優先姿勢を強調する必要があったことや、②植田日銀からは、次の利上げ判断までに時間的な余裕があることを知らされていたと思われる。中期的な視点では、③経済政策、特に成長戦略は必ずしも石破氏の重点分野ではなく、④首相としての立場と「与党内野党」的な立場との間のバランスをうまく取ろうとしていることなどが考えられる。

③については、石破氏の著作等で、それに触れる部分が少ないことからも見て取れる。このため、岸田文雄前政権の政策を単純延長したり、周辺からのアドバイスを受けてブレやすくなっていたりする印象だ。これは岸田前首相も同様で、当初は「分配重視」の政策を前面に出して市場から不評を買い、徐々に企業統治改革や生産性向上へとシフトしていった。為替政策についても、当初はアベノミクス継続だったが、徐々に円安抑止へかじを切った。

④は「アベノミクス伝承者」を公言する加藤勝信財務大臣の任命が象徴的で、成長重視の視点を取り入れようとしているように思われる。加藤氏は財務省出身で、経済政策運営に精通する。成長戦略に関しては地方再生や生産性向上の企業投資を重視し、石破氏とも考えを一にしている。

だが、今後争点となり得るのは為替政策だ。市場はすでに、石破氏の豹変を受けて政権の円安許容度を試しにいく気配だ。この際に相場認識やその対処法で首相と財務大臣の意見が食い違えば、市場の混乱は大きくなるだろう。

石破氏との会談で植田和男日銀総裁は当面、米国経済・金融政策の不透明感が強く、利上げの是非を問う喫緊性は乏しいことを伝えていよう。だが仮に、米景気軟着陸の見方が強まり、利下げ打ち止めが視野に入れば、円安が一気に進む公算は大きい。

その際に石破氏は持論である「為替は過度な誘導に頼らず、実質経済に見合った水準を目指す」へと回帰し、利上げ後押しに動くだろう。早ければ米大統領選後にもそれは訪れ、長期金利の底入れが明確になろう。

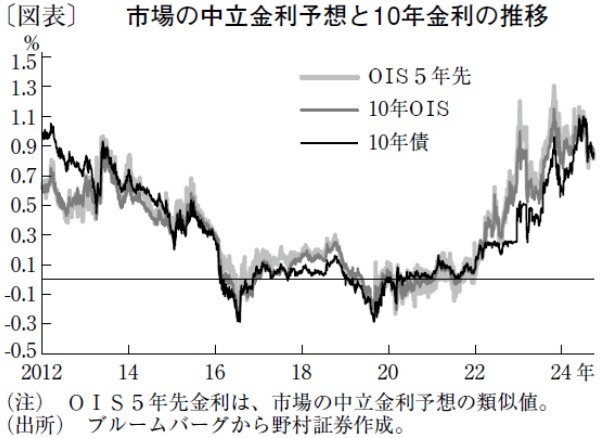

ただし、中立金利予想と連動しやすい10年債金利が1%を明確に超えるのは、政府がデフレ脱却宣言をし、政策金利の中立化を後押しする時だろう。来夏に参議院選挙を控えており、日銀の利上げに対する政治的圧力も加わりやすい。そのため、10年債金利が常態的に1%を超えるのは来夏以降と予想する(図表)。

野村証券 チーフ・ストラテジスト/松沢 中

週刊金融財政事情 2024年10月15日号