この記事は2024年10月25日に「きんざいOnline:週刊金融財政事情」で公開された「高まる企業の頑健性と、人的・設備投資拡大への期待」を一部編集し、転載したものです。

(日本銀行「全国企業短期経済観測調査」)

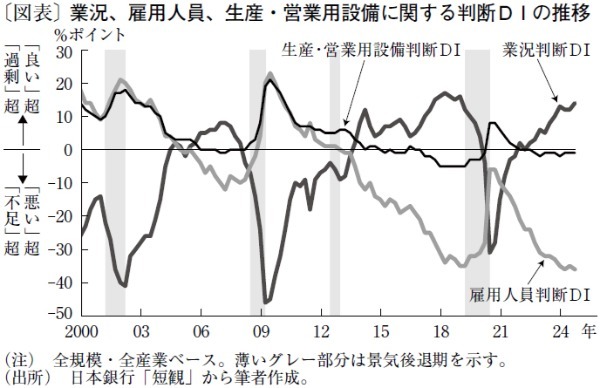

今回は、最近の企業マインドを包括的に把握するため、日本銀行「短観(9月調査)」を取り上げたい。具体的には、日銀短観の中の業況や生産要素(人員・設備)に関する判断DIの動向について、全規模・全産業ベースのデータを用いて概観していく(図表)。

今年の9月調査では、企業の景況感を表す業況判断DI(「良い」と答えた企業の割合から「悪い」の割合を引いたもの)が14となり、前回6月調査から2ポイント改善した。業況判断DIが2桁台で推移するのは5四半期連続。先行き判断DIは11となり、次回12月調査でも2桁台を維持する公算が大きい。2000年以降のデータをさかのぼると、同様に2桁台での推移が継続していたのは、17年3月~19年6月の10四半期のみとなる。足元の企業の景況感は、前回の景気拡張期終盤と同程度の水準と安定度を保っている。

次に、企業の生産要素(人員・設備)に対する判断DIを確認すると、人員の過不足状況を表す雇用人員判断DI(「過剰」から「不足」を引いたもの)は▲36となり、前回6月調査から1ポイント低下した。これは強い人手不足の状況の継続を示唆している。00年以降でマイナス幅が最大だったのは、18年12月~19年3月の▲35である。足元の企業の人手不足は、00年以降で最も深刻になりつつある。

設備の過不足状況を表す生産・営業用設備判断DI(「過剰」から「不足」を引いたもの)は▲1となり、3四半期連続で横ばいとなった。00年以降でマイナス幅が最大だったのは、17年12月から19年3月の▲5である。設備面では、深刻な不足感に直面しているわけではなさそうだ。

今回の日銀短観では、7月の政策金利引き上げや8月以降の円高進行、台風や地震といった自然災害の影響などにより、企業マインドの下振れが懸念される状況にあった。しかし、企業の景況感は大きく崩れることなく、企業のショック耐性や頑健性の高まりを示唆する結果となった。この背景を考えると、循環的な変動以外の構造的な要因として、企業の価格設定行動が積極化していることに伴い、企業が適切なマークアップを確保し、収益力を高めていることが大きいだろう。

他方、人手不足への対応が経営上の喫緊の課題となっていることも示唆される。人口動態の面からも人手不足の解消は見込み難く、賃上げを含む人的資本投資や省力化・省人化に資する設備投資の重要性は、今後ますます高まるだろう。各判断DIの推移を総括すると、企業の頑健性が高まる下で、企業による人的・設備投資が拡大していくことが、引き続き期待できる状況にあるといえよう。

SBI新生銀行 グループ経営企画部 金融調査室 シニアエコノミスト/森 翔太郎

週刊金融財政事情 2024年10月29日号