この記事は2024年10月25日に「きんざいOnline:週刊金融財政事情」で公開された「中国不動産問題の長期化が上海総合指数上昇の重しに」を一部編集し、転載したものです。

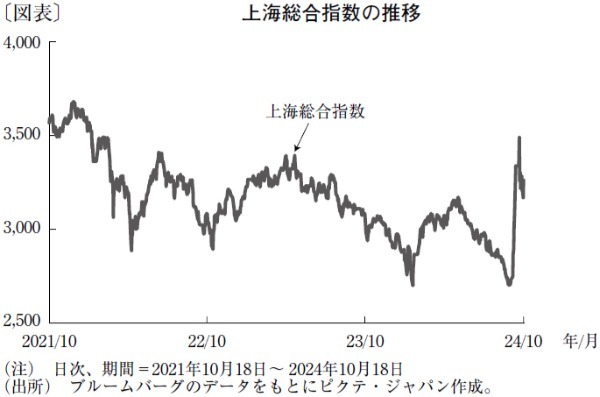

上海総合指数は今年乱高下している(図表)。中国政府が繰り出す景気刺激策を巡って市場の評価が期待と失望で揺れ動いているのが主因だろう。特にインパクトがあった政策は、中国人民銀行が9月24日に発表した、①利下げと預金準備率の引き下げ、②不動産対策、③株式市場への流動性供給──の3本柱だ。

なかでも株式への流動性供給は、市場でも予想されておらず、大きなサプライズとなった。しかし、上海総合指数が10月8日に年初来高値を記録したのは、①~③のようなカンフル剤的政策だけが要因ではないだろう。

背後には、中国政府の財政政策への期待がうかがえる。実際、9月26日に開催された共産党中央政治局の月例会議では、最近の経済情勢を踏まえた財政支出の必要性が指摘された。通常、政治局会議が経済問題を取り扱うのは4月、7月、12月であり、9月に経済問題を取り上げるのは異例だ。習近平総書記を含む党中央政治局員24人から成る政治局が、財政出動の必要性や不動産市場の安定化に言及したことを株式市場は好感した。

一方で、中国の不動産問題は長期化している。事前販売住宅の多くが未完成となっており、土地譲渡収入(使用権売却の金額)を主要な財源としていた地方政府の財政悪化も顕著である。

国際通貨基金(IMF)が加盟国に実施するレビュー「4条協議」の報告書において、中国の未完成住宅問題を解決するためには、対GDP(国内総生産)比5.5%(約140兆円)に及ぶ巨額の財政支出が必要との試算を出している。また、悪化した地方政府の財政を改善するためには、中国の構造問題や土地の共有制にまで踏み込む必要があり、いずれも政治の英断が求められる。

そうしたなか、中国政府は10月17日、未完成住宅の建設を支援する融資「ホワイトリスト」の与信規模を約4兆元(約84兆円)に倍増させる対策を示した。しかし、市場期待には届かず中国不動産関連銘柄の株価は大きく下落した。

一方、習総書記は、2024年の経済成長目標「5%前後」について、目標達成への意気込みを繰り返し発言している。気がかりなのは、これが単に成長目標の達成に固執したメッセージならば財政政策の中身は消費刺激策に偏重し、不動産問題の根本的解決という望ましい政策が先送りされる恐れがあることだ。仮に、今回の景気刺激策が消費刺激策の大盤振る舞いだけにとどまるとすれば、上海総合指数が再び不動産不況前の水準(21年)に回復することを期待するのは難しいと筆者はみている。

ピクテ・ジャパン ストラテジスト/梅澤 利文

週刊金融財政事情 2024年10月29日号