この記事は2024年11月15日に「きんざいOnline:週刊金融財政事情」で公開された「企業物価上昇の川上から川下への波及サイクルはすでに終了」を一部編集し、転載したものです。

(日本銀行「企業物価指数」ほか)

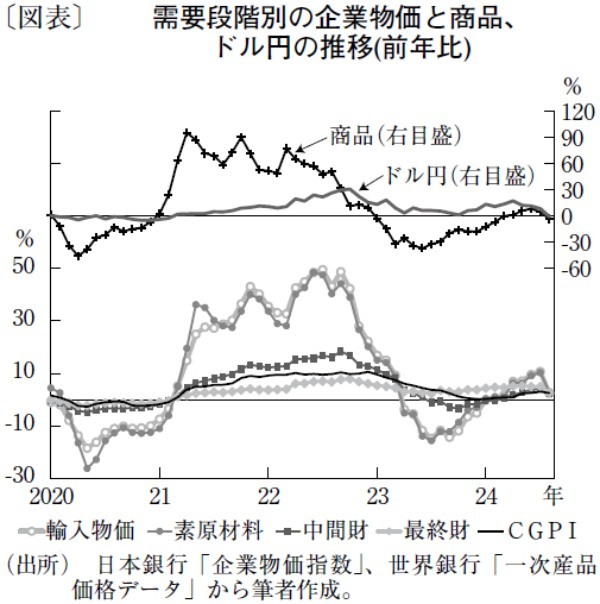

今回は、日本の消費者物価指数(CPI)の上流に位置する企業物価指数(CGPI)の製造段階別の財価格について、波及状況を分析してみたい。

CGPIとは、企業間で取引される財の価格を指数化した生産者段階の物価指標であり、この財は製造段階別に「素原材料」「中間財」「最終財」に分けることができる。このうち素原材料は生産活動に使用される1次産業で生産された未加工の燃料や原材料のことで、CGPIの川上に位置する。資源の多くを海外に頼る日本では、素原材料の価格は輸入物価との連動性が高い。川中に位置する中間財は生産活動に使用される加工過程を経た財、川下の最終財は最終製品段階の財であり、最終財の価格にはCPIの動きが反映される。

素原材料の価格動向を見ると、新型コロナウイルスの感染拡大による経済危機を受けた需要減少で2020年初に価格が急落したが、同年半ば以降は世界経済の回復や22年のロシアによるウクライナ侵攻の影響から大きく上昇した。しかし、23年には前年比マイナスに転じ、24年にかけて一進一退で推移している(図表)。

輸入物価は商品価格と為替レートの動向を合成したものと考えられるが、この間に共にモメンタムは低下した。世界銀行が公表する商品総合価格の推移を見ると、輸入物価は20年ごろに下落した後に反転上昇し、21年初めにはピークアウトして徐々にモメンタムが低下している。また、為替動向では22年後半に円安ドル高のモメンタムを高めたが、米連邦準備制度理事会(FRB)の利上げペースが縮小するにつれてその傾向は弱まり、24年半ば以降はFRBの利下げと日本銀行の利上げによってさらに低下した。従って、素原材料の価格はすでにピークアウトしており、今後は落ち着くとみられる。

次に中間財価格への波及について見てみると、素原材料価格のピークだった22年半ばから3カ月遅れて、中間財の前年比がピークを迎えた。最終財価格は中間財価格からさらに1カ月後に前年比がピークに達し、その後23年から24年にかけて中間財価格を上回った。このことから財価格の上昇は、川上から川中を経て川下まで波及していることが分かる。交易条件も改善しており、中下流業種を中心に、総じて物価動向が企業業績にプラスに寄与している。

先行きについては、商品価格や為替の動向を踏まえると、上流に当たる素原材料の価格は一進一退で推移しており、この状況は中下流に波及していく可能性がある。生産者段階では、すでに物価上昇サイクルが終了しており、むしろこれまでの物価高による国内需要の減少や海外景気減速の影響に留意しなければならない局面を迎えていよう。

東京国際大学 データサイエンス教育研究所 教授/山口 智弘

週刊金融財政事情 2024年11月19日号