この記事は2024年12月6日に「きんざいOnline:週刊金融財政事情」で公開された「インフレ再燃で25年後半にも利下げサイクルはいったん休止へ」を一部編集し、転載したものです。

米連邦準備制度理事会(FRB)は、2024年12月17、18日の米連邦公開市場委員会(FOMC)で3会合連続となる利下げに踏み切る見通しだ。3回の利下げ幅の合計は1.0%となり、筆者が今夏に想定していたよりも速いペースで利下げが進められることになる。

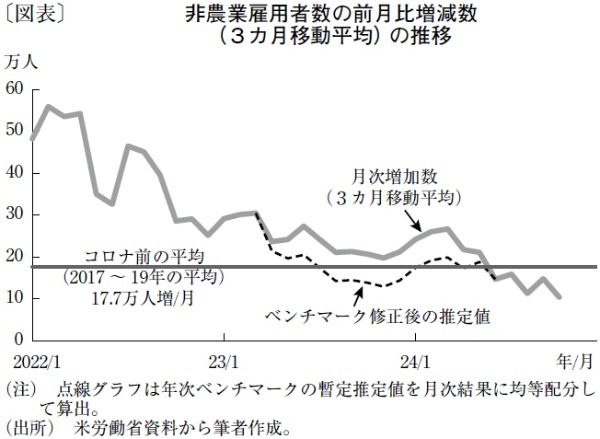

この背景にあるのが雇用情勢の減速だ。24年1月に3.7%だった失業率が、7月には4.3%まで上昇するなど景気後退への懸念が高まったためである。その後の失業率は小幅な改善を示したものの、足元の非農業雇用者の前月比増減数は、3カ月移動平均で10万~15万人増と、コロナ禍前の平均である17万7,000人増を下回って推移している(図表)。

もっとも、秋口に想定していたよりも景気は底堅く、雇用の下振れリスクは低下している。実質成長率は7~9月期が前期比年率2.8%増であることに加え、米アトランタ連邦準備銀行の「GDPナウ」によると、10~12月期も同2%台後半と潜在成長率(1.8%程度)を上回る伸びが見込まれている。足元の新規失業保険申請件数も低水準での推移が続くなど、労働市場が一段と悪化する兆しは見られない。

インフレは夏場にかけて沈静化したものの、その後再燃への懸念も出始めている。FRBがインフレ指標として重視しているコアベースの個人消費支出(PCE)デフレーターを見ると、24年10月は前年同月比2.8%の上昇と前月から伸びが加速し、12月の上昇率は3.0%まで加速する可能性がある。サービス物価が高止まりするとともに、堅調な個人消費を支えに財の物価下落率が縮小していることが大きい。

さらに、25年に向けてインフレ圧力を高める要因になりそうなのが、次期米国大統領に就任する共和党のドナルド・トランプによる政策運営だ。トランプ氏が掲げる減税、関税引き上げ、不法移民対策はいずれもインフレ圧力を高める方向に作用する。政策の実現性は必ずしも高いというわけではなく、実行されたとしても実体経済に波及するのは25年後半以降とみられるが、インフレ再燃リスクは高まったといえる。

足元の政策金利が景気抑制的な水準にあることから、筆者は25年1月以降も「利下げ継続」との見方を維持しているが、FOMCの想定ほど利下げは進まないと予想している。中立金利をFOMCメンバーが想定する長期的な到達点(ロンガーラン)とするとその中央値は2.9%となるが、政策金利の引き下げは25年後半にも、ロンガーランの上限付近となる3.5~3.75%でいったん休止されるとみている。

信金中央金庫 地域・中小企業研究所 上席主任研究員/角田 匠

週刊金融財政事情 2024年12月10日号