この記事は2024年12月6日に「きんざいOnline:週刊金融財政事情」で公開された「トランプ関税の混乱回避でドル円は25年末1ドル=151円へ」を一部編集し、転載したものです。

次期ドナルド・トランプ政権下でのドル円相場を見通す上では、2016年の大統領選後から前政権時の動きを検証することが欠かせない。

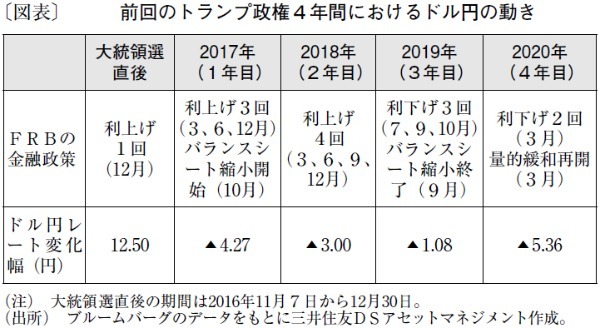

16年11月の米大統領選挙でトランプ氏が勝利すると、大規模減税への期待から市場では「トランプラリー」と呼ばれる現象が発生した。為替市場では米ドルがほぼ全面高となり、ドル円も年間で12円50銭ほどドル高円安方向に振れた(図表)。

トランプ政権1年目(17年)は、税制改革の推進により米国株の堅調推移が続き、米連邦準備制度理事会(FRB)はこの年3回の追加利上げを実施し、バランスシート縮小も開始した。しかし、同年のドル円相場は、選挙後のドル高円安が早々に一巡し、年間で4円27銭ほどドル安円高が進んだ。

政権2年目(18年)は、トランプ氏が通商政策で対中強硬姿勢を鮮明にすると、米中貿易摩擦問題を嫌気して米国株は軒並み下落に転じた。為替市場でもリスクオフの動きが強まり、日本円が対主要通貨で買われ、ドル円は年間で3円ほどドル安円高が進行した。

政権3年目(19年)には、トランプ氏は中国製品に対する制裁関税を段階的に強化し、米中貿易摩擦問題は一段と深刻化した。FRBは、貿易問題を巡る不確実性を重視し、同年7月以降、3会合連続で利下げに踏み切り、バランスシートの縮小を同年9月に終えた。その結果、ドル安円高に振れたが、年間では1円8銭程度にとどまった。

政権最終年(20年)は、新型コロナウイルス感染が世界的に拡大して金融市場は大きく混乱した。しかし、米国をはじめ各国で大規模な経済対策と積極的な金融緩和が実施され、金融市場は次第に落ち着きを取り戻した。米国では、FRBによるゼロ金利政策と量的緩和策の復活で、米10年国債利回りは大幅に低下し、ドル安円高が一段と進んだ。

前トランプ政権の4年間、ドル円は米大統領選挙後のトランプラリーによるドル高円安をピークに、その後は米中対立やコロナ禍の影響でドル安円高が進行したことになる。今回も米中対立は懸念材料だが、トランプ氏が公約に掲げる関税引き上げについて、当社は中国には一定程度強硬姿勢を維持するが、それ以外の国とは個別に交渉するとみている。

そのため、世界的な関税引き上げ合戦と大幅なドル安円高が進行する事態は回避され、ドル円の25年末着地水準は1ドル=151円と予想する。ドル円の短期的な方向性は、日米金融政策に基づく日米長期金利の動きによるところが大きいが、25年は日米金融当局の政策判断にトランプ政策が影響を与えると考えられる。それ故、トランプ政策の内容一つひとつを丁寧に見極める必要があろう。

三井住友DSアセットマネジメント チーフマーケットストラテジスト/市川 雅浩

週刊金融財政事情 2024年12月10日号