この記事は2024年12月13日に「きんざいOnline:週刊金融財政事情」で公開された「東証要請への対応本格化で25年日経平均は4万5,000円も」を一部編集し、転載したものです。

2024年の株式市場を振り返って特筆すべき点は、23年に東京証券取引所が公表した「資本コストや株価を意識した経営の実現に向けた対応について」への企業の対応が本格化したことだろう。東証の要請は多岐にわたるが、本稿では、その中で最も取り組みが進んでいる「株主還元」について見ていく。

上場企業の自社株買い設定枠は、24年11月末時点で13兆7,000億円と、過去最高だった23年度(9兆9,000億円)をすでに上回っている。配当についても75%の企業が増配すると予想されている。その結果、24年度の総還元性向(税引後利益に対する配当と自社株買いの比率)は60%に達し、23年度(50%)を大幅に上回るとみられる。60%という数字は、企業利益が大幅に落ち込み、結果的に「なってしまった」年度を除けば、1970年度以降で初めてだ。

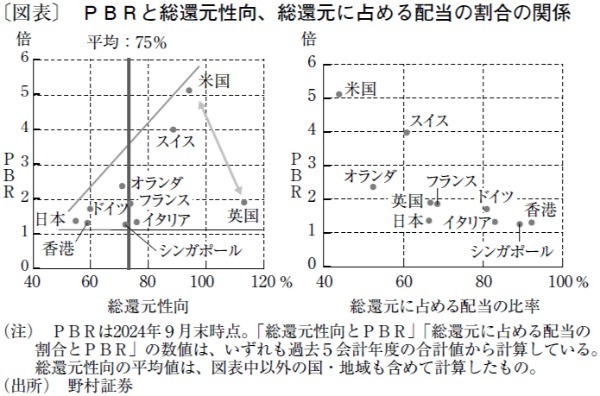

大幅な上昇が見込まれる日本の総還元性向だが、主要国・地域の平均的な総還元性向は75%であり、海外との比較では見劣りしてしまう(図表)。日本株の株価純資産倍率(PBR)が低い要因の一つに、自己資本の増加に株主還元が追い付いていないことがあるが、総還元性向が低いことも影響している。

では、日本企業が総還元性向を引き上げればPBRは上昇するのだろうか。図表からは、総還元性向とPBRは相関関係が小さいことがうかがえる。米国は明らかに高還元性向で高PBRだが、総還元性向が高い英国のPBRは日本と大差ない。

次に「総還元に占める配当の割合」とPBRの関係図を見ると、緩やかな右肩下がりの傾向が示される。本来、株主還元策の中では、再投資されない配当よりも自社株買いの方が、広義の「投資」として市場からポジティブに受け取られる。しかも、企業価値向上に資するM&A案件等が出現した場合、一時的に自社株買いを減額して資金を投じるなど、企業側にとっても機動性の高い事業戦略が可能となる。

現在日本では、総還元性向の引き上げに意識が向いている。だが、総還元性向が海外と同等水準に追い付けば、増配と自社株買いのどちらを選択するのかが次のテーマになろう。

現在の株式市場は、認証不正問題などの影響を受ける自動車産業を中心に企業業績が足踏み状態だ。だが、2025年1~3月期には、自動車産業の生産活動の再加速がほぼ確実で、業績面では四半期ベースの瞬間風速で2割近い増益も期待できる。

当社は、25年末の日経平均株価を4万2,000円と予想する。ただし、東証要請に対する企業の取り組みがさらに深化し、それを評価する動きが広がれば、一時的に4万5,000円程度までの上振れも視野に入る。

野村証券 シニア・ストラテジスト/伊藤 高志

週刊金融財政事情 2024年12月17日号