この記事は2024年12月20日に「きんざいOnline:週刊金融財政事情」で公開された「25年のユーロ圏景気は、独仏の影響で下振れの可能性も」を一部編集し、転載したものです。

12月12日に開かれた欧州中央銀行(ECB)の政策理事会では、ユーロ圏の経済見通しが改定された。2025年の実質GDP成長率(9月=前年比1.3%増→12月=同1.1%増)と、インフレ率(同2.2%増→同2.1%増)が下方修正された。実質GDP成長率の下方修正の主因としては、輸出(同2.6%増→同1.6%増)の不振がある。また、総固定資本形成(同1.2%増→同1.2%増)についても、24年の大幅な下方修正(同1.2%ポイント減)を踏まえれば、実質GDP成長率の下振れ要因となっている。

さらに、ドイツ経済の不振が、今回の経済見通しの下方修正に大きく影響している。ドイツでは、ロシアからの安価なエネルギー供給が断たれているなか、原子力発電所の停止や中国自動車産業との競争激化も重なって製造業が不振に陥っている。結果として、直近10月のドイツ鉱工業生産指数は、コロナ禍前比で約10%減の水準に沈む。

米国のドナルド・トランプ次期大統領の通商政策次第では、ドイツ経済のさらなる悪化の可能性もくすぶる。トランプ第1次政権時は、18年3月にユーロ圏を含め広範に課された鉄鋼・アルミニウム関税と、同年7月から本格化した米中貿易戦争の影響で、ドイツ鉱工業生産指数は19年12月に6.5%減(17年12月比)まで落ち込んだ。トランプ関税による25年のドイツ実質GDP下押し効果は1%ポイント程度(ドイツ連邦銀行試算)とされ、23年から3年連続マイナス成長の可能性も浮上している。

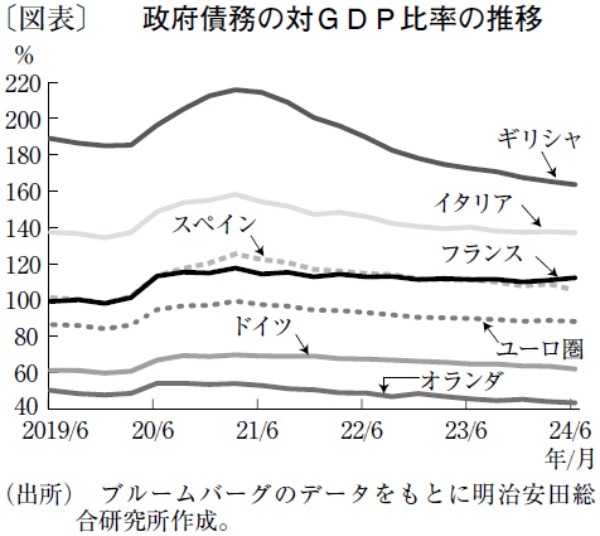

一方、ユーロ圏の財政機能の不全は、景気全体の足かせとなっている。債務残高の対GDP比は、ユーロ圏内全体でコロナ禍前の水準(約90%)に回復したが、戻りが鈍い国もある(図表)。主要国では特にフランスの債務削減ペースが遅く、24年6月末時点での債務残高の対GDP比は112%だ。フランスの信用リスクを図る指標であるフランス10年国債とドイツ10年国債の利回り差は、足元で0.7%台後半(23年末比0.25%ポイント増)。極右政党のルペン氏が大統領選挙で善戦した17年の水準付近で高止まりしており、ギリシャとドイツの利回り差と同水準にある。

もっとも、23年末に1.0%だったギリシャとドイツの10年国債利回り差は、ギリシャの順調な債務削減の動向が好感されて直近0.7%台後半まで低下している。イタリアやスペインも同様の傾向にあるなど、フランス以外の国の財務リスクはおおむね低下傾向にある。今後は、マクロン大統領が下院解散を突如発表した時のように、フランス長期金利が大幅に上昇する場面があれば、ユーロ圏域内各国の長期金利が軒並み上昇し、利下げによる景気下支え効果が減殺される可能性がある。

以上のように、25年のユーロ圏景気を左右する要素として、米通商政策によるドイツ景気悪化とフランス財政悪化という二つの懸念材料がある。これらの動向次第で、ユーロ圏景気が下振れする可能性がある点に注意が必要だ。

明治安田総合研究所 エコノミスト/吉川 裕也

週刊金融財政事情 2025年1月7日号