この記事は2025年1月10日に「きんざいOnline:週刊金融財政事情」で公開された「25年の不動産価格は上昇続くが、投資需要減退で26年は下落も」を一部編集し、転載したものです。

本稿では、2025年の不動産市場における「オフィス・マンション賃料」と「不動産価格」の動向を見通したい。なお、これらの予測を立てる上で、前提条件として実質経済成長率1.1%、インフレ率2%、長期金利(10年物国債利回り)1.3〜1.5%と、市場コンセンサスの水準に置いている。

25年のオフィス(東京23区)の新規供給量は、24年の1.9倍に当たる24万4,000坪が予定されている。一方で、景気回復による需要増のほか、コロナ禍が終わったことで対面コミュニケーション重視による出社への回帰や、採用対策のためのワークスペース拡充に対する需要が加わる。従って、オフィス空室率は若干の上昇にとどまるものの、オフィス賃料は24年からの上昇が継続するとみる。

次にマンションに目を向けると、分譲マンションの新規供給数(東京23区)は、24年対比で43%増の1万2,000戸が予定されている。一見大幅増に見えるが、23年が1万1,900戸の供給だったので、一昨年並みに戻ったといえる。

供給の牽引役は、都心部や湾岸部のタワーマンションだ。アジア圏を中心とする富裕層や国内富裕層が主な購入層であるため、高価格でも引き続き需要は期待できよう。マンション賃料は、こうした富裕層による旺盛な需要に加え、賃金の上昇やインフレ傾向を受けたマンションオーナーによる賃料値上げ意向が高い傾向が続くため、引き続き上昇傾向にあるだろう。

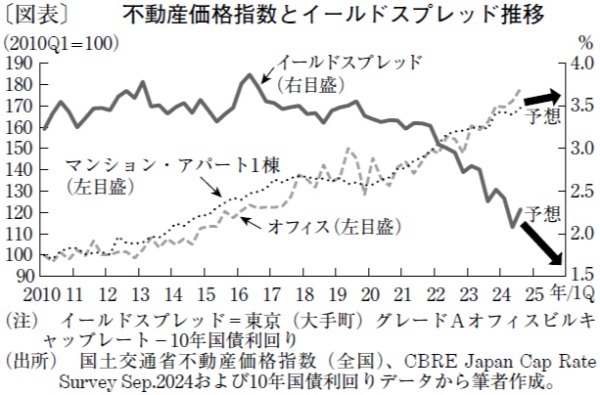

もっとも、これらは平均の予想であり、好立地、駅近、築浅、高機能の物件とそうでない物件で2極化が進んでいることには注意が必要だ。とはいえ、平均的には上記の結果として、25年の不動産価格は緩やかに上昇していくことが予想される(図表)。

ただし、投資需要の観点から25年の不動産価格を占った場合、その様相は異なる。日本銀行は25年において、数回の利上げを行う可能性は高い。仮に数回の利上げが実施されれば、イールドスプレッド(期待利回り-10年国債利回り)が縮小するため、国内の不動産に対して海外投資家が抱く投資魅力度は減退する。

東京は、数年前には他の海外主要都市よりもイールドスプレッドの厚みがあったが、すでに上海やマンハッタン、シドニーの後塵を拝している。25年にイールドスプレッドが0.5%程度縮小すれば、ソウルやシンガポールにも抜かれる可能性が高い。そうなれば必然的に、日本市場でプレゼンスの高い海外投資家の需要は、減退方向に向かう可能性が高まる。

筆者は、25年中は前述の通り不動産価格の上昇は続くとみている。しかし26年に向け、日銀の利上げによる投資需要減退リスクに注意を払う必要がある。

賀藤リサーチ・アンド・アドバイザリー 代表(不動産鑑定士・CMA)/賀藤 浩徳

週刊金融財政事情 2025年1月14日号