この記事は2025年4月18日に「きんざいOnline:週刊金融財政事情」で公開された「企業の価格設定行動が変化し、マクロの企業収益が過去最高へ」を一部編集し、転載したものです。

(財務省「法人企業統計季報」)

法人企業統計は、国内の企業活動を財務諸表ベースで包括的に捉えた統計だ。資本金等の額が1,000万円以上の法人等を対象とした四半期別調査(季報)と、全法人等を対象とした年次別調査がある。本稿では「法人企業統計季報」のデータを累計した上で、暦年ベースの企業収益動向を分析する。

2024年における全規模・全産業(金融・保険業を除く、以下同じ)の企業収益は、売上高が1,532兆円、経常利益が115兆円となり、いずれも過去最高となった。売上高は、07年の1,525兆円を17年ぶりに上回った。経常利益は、新型コロナウイルス拡大の影響で20年に59兆円へ急減したが、21年に84兆円とコロナ禍前の水準に回復し、22年以降は3年連続でプラス10兆円前後の高い伸びとなっている。

このようにマクロで見た企業収益は堅調な推移が続いている。では、最近の企業収益の改善は、単に景気の持ち直しを反映した結果なのか。以下では、経常利益が拡大している背景を探りたい。

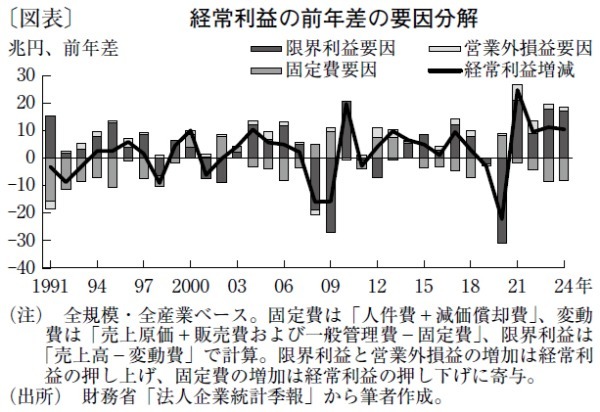

法人企業統計上の経常利益は、一般的な経常利益の計算と同様、「経常利益=売上高-営業費用(売上原価+販売費および一般管理費)+営業外損益」で計算される。本稿の分析では、営業費用について、人件費と減価償却費を固定費、それ以外の費用を変動費に分解し「限界利益=売上高-変動費」とした。その上で、経常利益の前年差を、限界利益要因、固定費要因、営業外損益要因の3要因に分解した(図表)。

特筆すべきは、23年と24年の経常利益拡大について、限界利益要因がいずれも17兆円台と、過去の推移に照らしてもプラス寄与が顕著に大きい点だ。限界利益率も、24年は20.6%と1990年代以降で最も高い。企業が原材料等のコスト上昇分を販売価格に転嫁することで、変動費の増加を上回る売上高の拡大傾向が続いていることがうかがえる。

2023年と24年は固定費要因が▲8兆円台と、経常利益に対するマイナス寄与が大きくなっている点にも注目だ。過去の推移、特に1990年代後半以降の推移と比べてここ2年のマイナスの影響は大きい。人手不足の深刻化や賃上げ機運の高まりに伴う人件費の増加が背景にあろう。実際に、2024年の人件費は1995年以来の増加幅となり、過去最高の水準となった。

経常利益の要因分解から、企業の価格設定行動の変化や人件費の増加圧力の高まりが、企業の収益構造に大きな影響を与えていることが示唆される。全体で見れば、限界利益増加によるプラスが固定費増加によるマイナスを大きく上回っていることが、企業収益が堅調な要因であると総括できよう。

SBI新生銀行 グループ経営企画部 金融調査室 シニアエコノミスト/森 翔太郎

週刊金融財政事情 2025年4月22日号