この記事は2025年5月1日に配信されたメールマガジン「アンダースロー:政府の経済政策方針との整合性を課されている日銀の年内利上げはほぼ不可能に」を一部編集し、転載したものです。

シンカー

米国:民間の貯蓄増が金利を抑制する見込み

米国の1-3月期実質GDPは前期比年率ー0.3%と、2022年1-3月期以来のマイナス成長となった。影響が大きかったのは関税引き上げ前の駆け込みによる輸入増加で、GDPを4.8%ポイント下押し、コンピューター投資や在庫の伸びによる押し上げを相殺した。トランプ関税の追加引き上げ猶予は4-6月期も含まれるため、今回からの反動と駆け込みの動きによって実態が見えにくくなる可能性がある。

定義上はこうした振れの大きい輸出入や政府消費支出を除いた民間最終消費が、同+3.0%と堅調に推移している(24年10-12月期同+2.9%)ものの、駆け込みの動きが消費や企業投資にも表れている可能性がある。

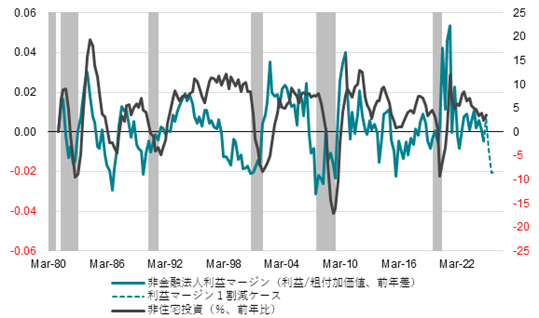

企業の非住宅投資は前期比年率+9.8%(10-12月期同―3.0%)と上振れた。資金繰りなど金融環境全般は急速な引き締まりが見られないことが足元までの底堅い動きに繋がっている一方で、企業マインドはコスト増や不透明感の広がりで悪化し、企業の利益マージンは今後圧縮される可能性が高く、今後の投資の下押し要因となる。トランプ政権は関税引き上げによる企業や家計の負担増加への対応として、内需をサポートする政策を打ち出しており、減税案を7月中に成立させたい意向である。

これまで言及しているのは個人所得減税の延長、チップや残業代、社会保障給付への非課税、法人減税などで、社会保障費や高水準の利払い費も含めると財政赤字GDP比はさらに拡大する要因となる。トランプ政権は関税収入の増加分や歳出減で減税額を相殺する考えを示しているものの、それらで歳入減の全てを賄うことは出来ない可能性が高い。

2024年の関税収入が2~3倍になったとしても増加分は800~1,600億ドル程度で、残業代や社会保障費の非課税による歳入減の試算(10年間で5兆ドル、単純計算で年間5,000億ドル)には届かない。ただ、財政赤字の拡大は、企業や家計などの資金需要が同時に強い場合は金利への上昇圧力となり得るものの、経済の不透明感で民間の投資・消費行動が抑制され、財政赤字の拡大分は民間の貯蓄に回るとみられる。利下げ織り込みが進む中で中長期のインフレ期待も抑制されることから、短期的な需給要因を除けば、足元での財政赤字の拡大は金利上昇圧力には繋がらないだろう。(松本賢)

政府の経済政策方針との整合性を課されている日銀の年内利上げはほぼ不可能に

■ 政府は、トランプ関税によって製造業が存亡の危機にあると懸念し、「米国関税措置を受けた緊急対応パッケージ」を決定している。特に重視されているのが、中小企業の資金繰り対策である。業況の悪化した一部の中小企業から波及して、資金繰りの悪化によって連鎖倒産が拡大することを防ぐ必要がある。政府機関によるセーフティーネット貸付の要件緩和や、外的要因で業況が悪化した事業者への金利引き下げ対象の拡大などが検討されている。官民の金融機関に対して、企業の資金繰りに重大な支障をきたさないように要請する。日銀法で政府の経済政策の方針と整合的な金融政策運営を求められている日銀が、年内の利上げによって企業の資金繰りを困難にすることはできなくなったとみられる。

■ トランプ関税に対するバッファーとなるため、円安の水準は「問題」から「虎の子」に変わった。現在の為替水準は、短観による企業の想定レートより、既に円高になってしまっている。日銀の早期利上げ観測で、為替が円高に振れることを政府は望まないだろう。日銀が金利を引き上げて円高にしても、内需が弱くなり、米国の輸出は増えない。財政拡大によるイールドカーブのスティープ化の円高であれば、内需の拡大と米国の輸出の増加が両立することになる。

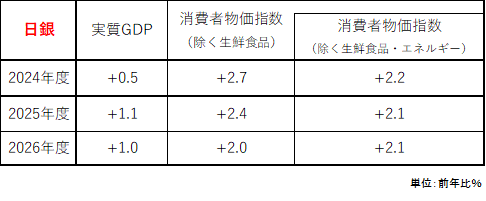

■ 日銀は2025年度の実質GDP成長率の見通しを、+1.1%から+0.5%へ引き下げた。もともと日銀の半分程度であったCACIBの2025年度の実質GDP成長率見通しも、+0.6%から+0.4%へ引き下げる(2025暦年は+0.9%から+0.7%)。1-3月期の前期比-0.1%のマイナス成長の予想に変更はない。4-6月期と7-9月期は同0%と、トランプ関税による生産の停滞などで成長が止まり、連続マイナスのテクニカル・リセッションのリスクも出てきたことになる。成長率の下振れによって、需給ギャップが弱くなっていけば、遅行指標である物価上昇率には遅れて下押し圧力となるとみられる。2025年度の後半からは、物価上昇率が急減速していくだろう。展望レポートの2026年度のコアコア消費者物価(除く生鮮食品・エネルギー)の見通しを、日銀は+2.1%から1.8%へ引き下げ、2%の物価安定目標を下回るとした。次の利上げは最速で来年1月との見通しに変更はない。

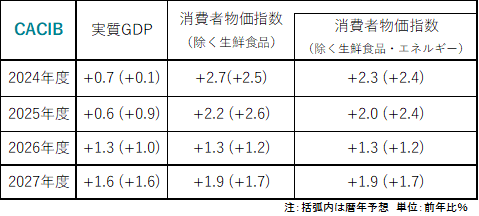

■ トランプ関税の経済の悪影響を減じるためには、内需を拡大しなければならない。物価減速による実質賃金の上昇が追い風になる。プラザ合意後の1980年代後半にもみられたように、経済・政策・企業・マーケットは、外需から内需へと重点をシフトさせていくだろう。政府の積極財政の推進をともなう内需の拡大によって、CACIBは2026年度の実質GDP成長率は+1.2%と予想し、日銀の+0.7%の見通しを超えていき、利上げは実質政策金利がマイナスを脱するまで継続していくと考える。

4月の金融政策決定会合で、日銀は政策金利(無担保コールレートオーバーナイト物)を0.5%へ据え置いた。トランプ米政権の関税率引き上げなどにより、グローバルな景気減速が見込まれる。日銀は、経済・物価の動きを「予断を持たず点検していく」と述べてきた。展望レポートでは、日銀も「各国の通商政策等の今後の展開やその影響を受けた海外の経済・物価動向を巡る不確実性はきわめて高く、その金融・為替市場や我が国経済・物価への影響については、十分注視する必要がある」と、先行きの警戒感を示した。日銀は、「成長ペースは鈍化する」とし、2025年度の実質GDP成長率の見通しを、+1.1%から+0.5%へ引き下げた。日本経済の潜在成長率は+0.5%程度とみられ、何とかその水準を維持することで、利上げの可能性を残そうとしているとみられる。IMFは、日本の2025年の実質GDP成長率見通しを+1.1%から+0.6%へ引き下げた。2025年1-3月期から10-12月期までの実質GDP成長率が前期比0.0%であると、2025年の実質GDP成長率は+0.8%となる。IMFの見通しは、その水準を下回り、マイナス成長含みである。2026年1-3月期も同0.0%であると、2025年度の実質GDP成長率は+0.4%となる。日銀の見通しはIMFを上回っているが、日本経済の成長がほぼ失われる形となっている。

政府は、トランプ関税によって製造業が存亡の危機にあると懸念し、「米国関税措置を受けた緊急対応パッケージ」を決定している。特に重視されているのが、中小企業の資金繰り対策である。対米輸出に依存する自動車産業はサプライチェーンのすそ野が広い。業況の悪化した一部の中小企業から波及して、資金繰りの悪化によって連鎖倒産が拡大することを防ぐ必要がある。政府機関によるセーフティーネット貸付の要件緩和や、外的要因で業況が悪化した事業者への金利引き下げ対象の拡大などが検討されている。官民の金融機関に対して、企業の資金繰りに重大な支障をきたさないように要請する。日銀法で政府の経済政策の方針と整合的な金融政策運営を求められている日銀が、年内の利上げによって企業の資金繰りを困難にすることはできなくなったとみられる。トランプ関税に対するバッファーとなるため、円安の水準は「問題」から「虎の子」に変わった。現在の為替水準は、短観による企業の想定レート(2025年度:ドル・円147.1)より、既に円高になってしまっている。日銀の早期利上げ観測で、為替が円高に振れることを政府は望まないだろう。日銀が金利を引き上げて円高にしても、内需が弱くなり、米国の日本への輸出は増えない。財政拡大によるイールドカーブのスティープ化の円高であれば、内需の拡大と米国の輸出の増加が両立することになる。

成長率の下振れによって、需給ギャップが弱くなっていけば、遅行指標である物価上昇率には遅れて下押し圧力となるとみられる。2025年度の後半からは、物価上昇率が急減速していくだろう。日銀も、物価は「成長ペース鈍化などの影響を受けて伸び悩む」とした。展望レポートの2026年度のコアコア消費者物価(除く生鮮食品・エネルギー)の見通しを、日銀は+2.1%から1.8%へ引き下げ、2%の物価安定目標を下回るとした。もともと日銀の半分程度であったCACIBの2025年度の実質GDP成長率見通しも、+0.6%から+0.4%へ引き下げる(2025暦年は+0.9%から+0.7%)。1-3月期の前期比-0.1%のマイナス成長の予想に変更はない。4-6月期と7-9月期は同0%と、トランプ関税による生産の停滞などで成長が止まり、連続マイナスのテクニカル・リセッションのリスクも出てきたことになる。「経済・物価の見通しが実現していくとすれば、引き続き政策金利を引き上げる」とし、利上げ方向に「予断」をまだ持っている日銀の見通しと比較し、2025年度の成長率と2026年度の物価上昇率は下振れるとみられる。2026年度のコアコア消費者物価指数のCACIBの見通しは+1.3%と弱い。次の利上げは最速で来年1月との見通しに変更はない。トランプ関税の経済の悪影響を減じるためには、内需を拡大しなければならない。プラザ合意後の1980年代後半にもみられたように、経済・政策・企業・マーケットは、外需から内需へと重点をシフトさせていくだろう。政府の積極財政の推進をともなう内需の拡大によって、CACIBは2026年度の実質GDP成長率は+1.2%と予想し、日銀の+0.7%の見通しを超えていき、利上げは実質政策金利がマイナスを脱するまで継続していくと考える。

図1:日銀の見通し

図2:CACIBの見通し

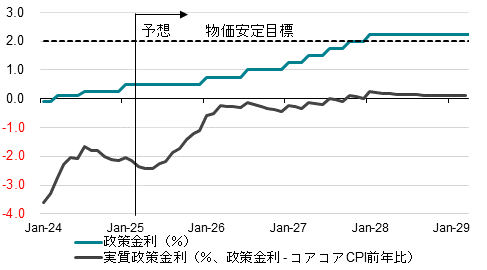

図3:日銀政策金利

図4:米国非金融法人利益マージンと非住宅投資

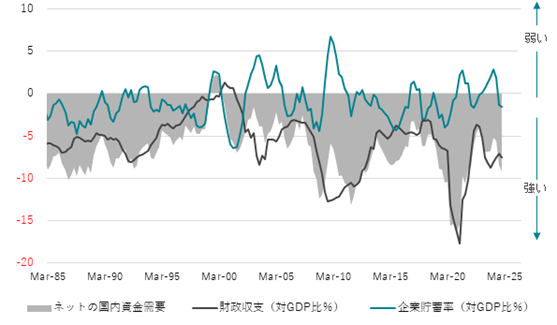

図5:米国のネットの財政収支と企業貯蓄率

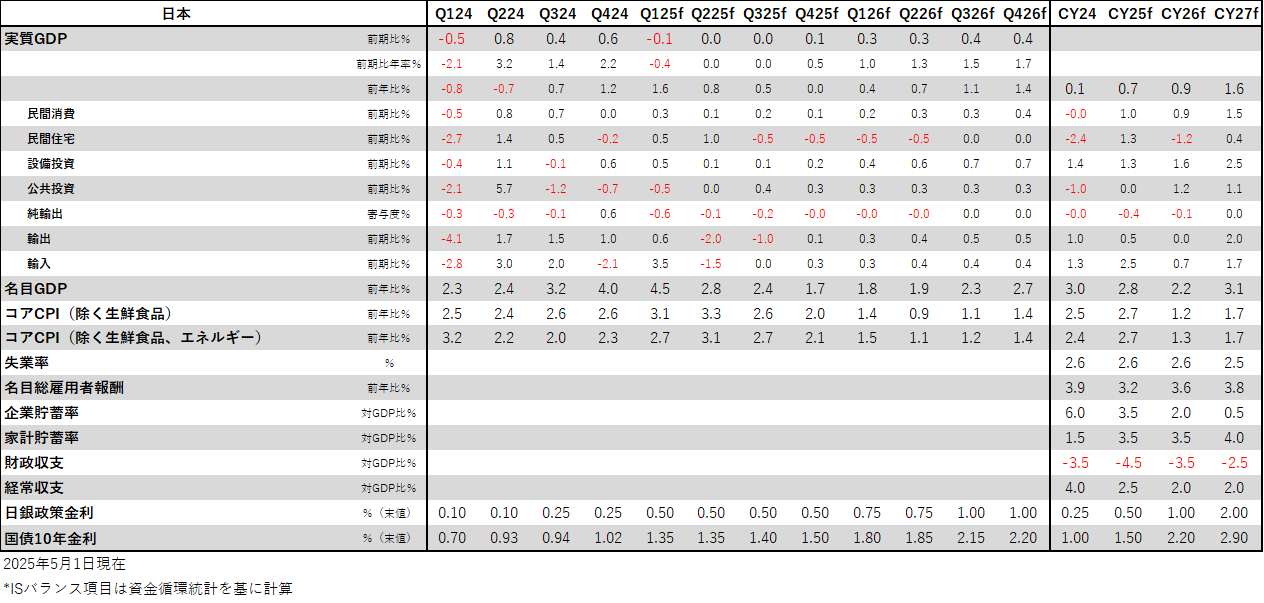

日本経済見通し表

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。