この記事は2025年5月7日に配信されたメールマガジン「アンダースロー(ウィークリー):トランプ関税前の内需回復を阻害する痛恨の失策」を一部編集し、転載したものです。

目次

シンカー

米国:貿易量10%減で米国経済は景気後退に

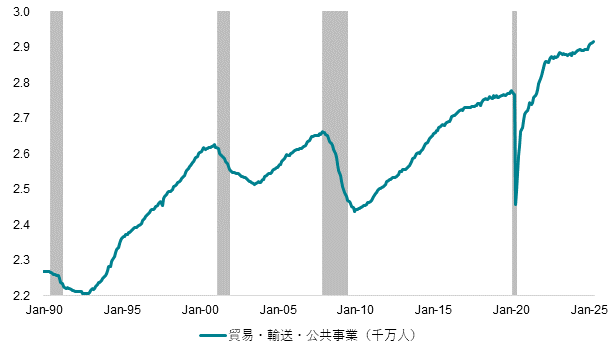

米国の雇用は増加ペースの減速は続きながらも、底堅い動きが続いている。輸送・倉庫や小売りなどが含まれる「貿易・輸送・公共事業」は、昨年末には雇用が減少傾向にあったのが、直近の数カ月で再び増加しており、関税引き上げ前の輸入駆け込みに対応した動きであるとみられる。

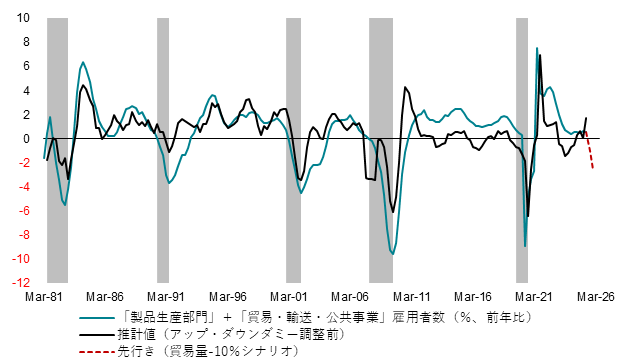

米国の貿易量(財輸出+財輸入)は、過去のマイルドな景気後退時(1990年、2001年)には前年比10%、リーマン・ショックや新型コロナ時には20%程度下落した。トランプ関税で貿易量が2025年10-12月期に前年比10%減少すると仮定(駆け込みの一巡後)すると、製造業などが含まれる「製品生産部門」と「貿易・輸送・公共事業」の雇用合計は前年同期比2.6%程度減少する。これは132万人程度に相当し、両業種合計の雇用者数が全体の32%を占めることを踏まえても、全体へのインパクトも大きいことが分かる。

サービスや政府部門などその他業種が直近の伸び(前年比+1.3%)と同様に雇用を増加させたとしても貿易関連業種の雇用の減少分を補う程度で、雇用者数全体はピークアウトして減少に転じ、過去の傾向を踏まえれば景気後退に陥る可能性が高いと言える。そして、実際には不透明感や信用不安の拡大によってその他業種にも波及することで、全体の雇用者数はより大きく減少することが考えられる。

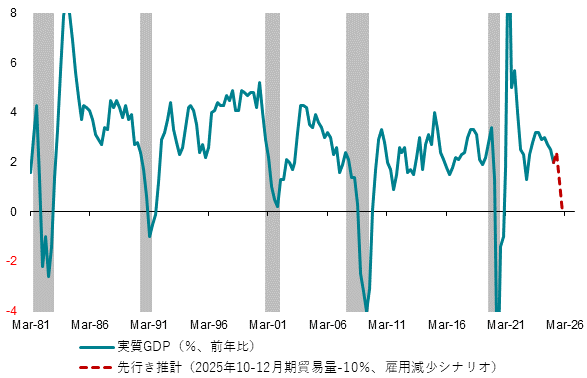

雇用とGDPの伸びは密接であるため、上記と同様に貿易量が2025年10-12月期に前年比10%減少する仮定で雇用者数のピークアウトをあてはめると、実質GDPは前年比マイナスに陥ることが想定される。景気後退時以外には実質GDPが前年比マイナスになることはなく、上記推計と同様にマイルドであるとはいえるものの景気後退入りが示唆される。

製品生産部門+貿易・輸送・公共事業の雇用(%、前年比)=ー0.51 + 0.26貿易量(%、前年比、1Qラグ)+ 2.45アップダミーー3.82ダウンダミー;R2:0.83(アップ・ダウンダミー調整前:0.46、ダミー変数は推計誤差が±1標準偏差以上の場合のみ1となる)、実質GDP(%、前年比)=1.34 + 0.48雇用者数(%、前年比)+ 0.15貿易量(%、前年比);R2:0.79(松本賢)

日本では財政状況は純負債残高でみるのが正しい

■ コロナ後の財政拡大によって、数十年も525兆円平均からなかなか拡大しなかった日本の名目GDPが2024年10-12月期には620兆円まで拡大した。結果として、政府の純負債残高(負債-金融資産、ネット)は2016年4-6月期の131.4%(GDP比)をピークとして、2024年10-12月期に87.2%まで縮小した。日本の財政状況は著しく改善している。既に米国の107.4%より小さくなっている。日本の政府の金融資産は148.4%と、外貨準備や社会保障基金などで非常に大きい。その他にも、現金・預金が17%、政府保有株式等が37%もある。政府の金融資産は、米国の33%とユーロ圏の51%と比較すると、日本の異常な大きさが分かる。日本では、負債残高(グロス)だけでは財政状況がみえなくなっていて、純負債残高でみるのが正しい。外貨準備は、政府短期証券でファイナンスされるものであり、金融資産と負債が両建てで増加するものだ。負債残高だけをみると、財政状況の実態がわからない一つの原因となっている。単純に政府の負債残高を減らしたいのであれば、外貨売り・円買いを大規模に行い、GDP比で52%もある外貨準備高を、ユーロ圏と同様の9.2%程度まで減らせばよい。その分、負債残高は大きく減少するが、財政状況の改善と言えるのだろうか?一方、純債負債残高に変化はない。

■ 日本の年金は、支給のために必要な財源をその時点の収入でまかなう賦課方式(ペイ・アズ・ユー・ゴー)であり、積立方式ではない。よって、資金循環統計の政府の負債に、公的年金預かり金は入らない。賦課方式では、社会保障基金の残高はその年の支払いに備えた最低限度のものとなる。しかし、日本の社会保障基金の残高は、過去の人口ボーナス(現役世代が高齢者より圧倒的に多く、収入が支出を大きく上回る)と高度成長期に積みあがり、政府の膨大な金融資産となっている。更に、運用益によって増加し、GDP比61%まで膨れ上がっている。政府は年金の国庫負担分を含めた将来の支出を、税や国債ではなく、事実上この基金の取り崩しで賄うこともできる。政府にとって、社会保障基金のほとんどを占める公的年金部分は、社会保障と名付けられているが、賦課方式であるため、事実上は負債が紐づけられていない余剰な金融資産である。よって、資金循環統計の政府の金融資産に社会保障基金が含まれ、負債には公的年金預かり金は含まれない。国民が年金保険料として納めた額は、使途が年金に事実上限定されるとして、公的年金預かり金を政府の負債とする考え方もある。しかし、政府の負債に公的年金預かり金を計上しても、家計の金融資産に、現状は計上されていない公的年金預け金を同額計上するだけである。

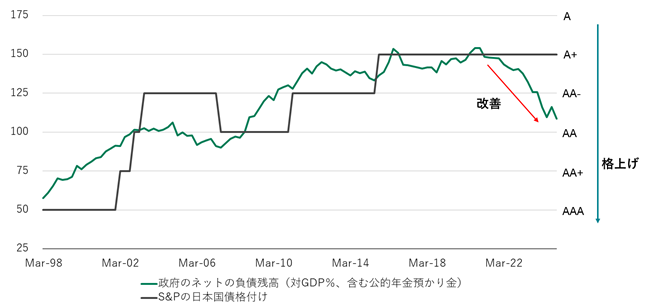

■ 本来は必要ではないが、政府の負債にテクニカルに公的年金預かり金を計上しても結論は変わらない。政府の純負債残高GDP比(公的年金預かり金を含む)は2020年10-12月期の154%から、2024年10-12月期には109%まで縮小し、日本の財政状況は著しく改善している。日本の国債格付けの動き(S&P)は、政府の純負債残高GDP比の動きに沿っている。日本経済はデフレ化し、純負債残高GDP比の拡大による実質負債コストの増加に遅れる形で、国債は2002年にAAAから格下げされた。その後、純負債残高GDP比の拡大が一服したことで、2007年に一度だけ格上げされた。リーマンショック後の財政拡大で、純負債残高GDP比の水準が上振れるに従い、2011年から再び格下げの動きとなり、現在のA+のレーティングに至った。昨今の純負債残高GDP比の大きな縮小を、これまでの国債格付けの動きに合わせれば、2ノッチの格上げ余地があることが示される。政府の財政拡大余地は、単純な負債残高からみるよりかなり大きい。国民を困窮から救い、トランプ関税による日本経済への負担も軽減するためにも、消費税率引き下げを含む財政政策を大規模に発動できる。

図1:政府の純負債残高と日本国債格付け

図2:米国「貿易・輸送・公共事業」の雇用者数

図3:米国「製品生産部門」+「貿易・輸送・公共事業」の雇用と貿易10%減少シナリオでの先行き

図4:米国実質GDP前年比と貿易10%減少シナリオでの先行き

以下は配信したアンダースローのまとめです

政府の経済政策方針との整合性を課されている日銀の年内利上げはほぼ不可能に(5月1日)

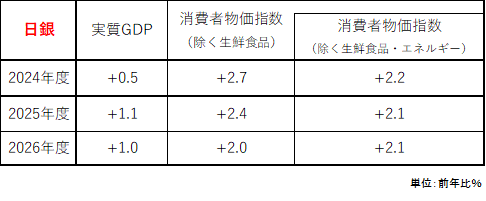

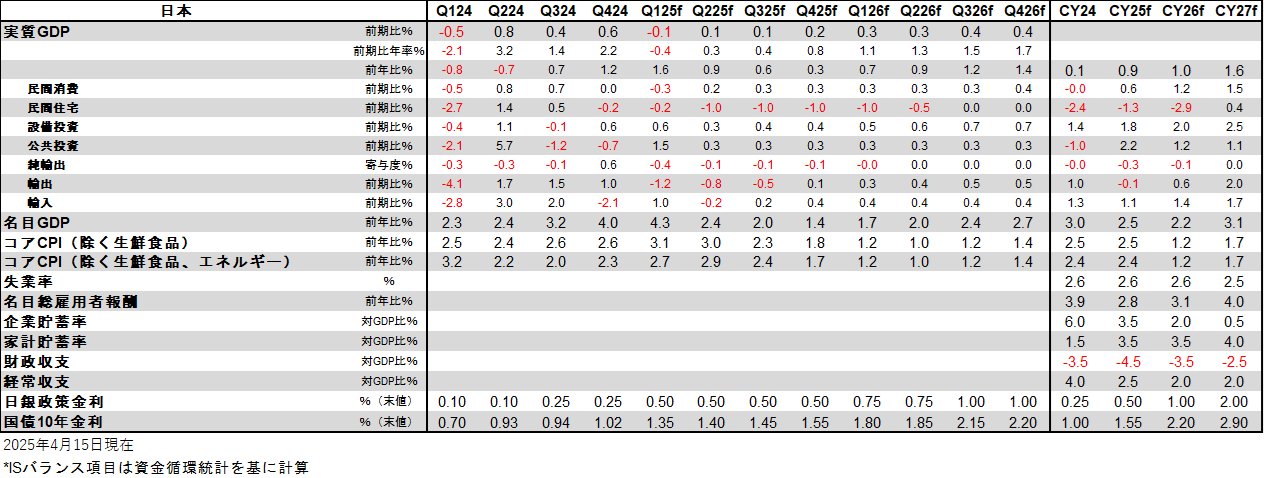

4月の金融政策決定会合で、日銀は政策金利(無担保コールレートオーバーナイト物)を0.5%へ据え置いた。トランプ米政権の関税率引き上げなどにより、グローバルな景気減速が見込まれる。日銀は、経済・物価の動きを「予断を持たず点検していく」と述べてきた。展望レポートでは、日銀も「各国の通商政策等の今後の展開やその影響を受けた海外の経済・物価動向を巡る不確実性はきわめて高く、その金融・為替市場や我が国経済・物価への影響については、十分注視する必要がある」と、先行きの警戒感を示した。日銀は、「成長ペースは鈍化する」とし、2025年度の実質GDP成長率の見通しを、+1.1%から+0.5%へ引き下げた。日本経済の潜在成長率は+0.5%程度とみられ、何とかその水準を維持することで、利上げの可能性を残そうとしているとみられる。IMFは、日本の2025年の実質GDP成長率見通しを+1.1%から+0.6%へ引き下げた。2025年1-3月期から10-12月期までの実質GDP成長率が前期比0.0%であると、2025年の実質GDP成長率は+0.8%となる。IMFの見通しは、その水準を下回り、マイナス成長含みである。2026年1-3月期も同0.0%であると、2025年度の実質GDP成長率は+0.4%となる。日銀の見通しはIMFを上回っているが、日本経済の成長がほぼ失われる形となっている。

政府は、トランプ関税によって製造業が存亡の危機にあると懸念し、「米国関税措置を受けた緊急対応パッケージ」を決定している。特に重視されているのが、中小企業の資金繰り対策である。対米輸出に依存する自動車産業はサプライチェーンのすそ野が広い。業況の悪化した一部の中小企業から波及して、資金繰りの悪化によって連鎖倒産が拡大することを防ぐ必要がある。政府機関によるセーフティーネット貸付の要件緩和や、外的要因で業況が悪化した事業者への金利引き下げ対象の拡大などが検討されている。官民の金融機関に対して、企業の資金繰りに重大な支障をきたさないように要請する。日銀法で政府の経済政策の方針と整合的な金融政策運営を求められている日銀が、年内の利上げによって企業の資金繰りを困難にすることはできなくなったとみられる。トランプ関税に対するバッファーとなるため、円安の水準は「問題」から「虎の子」に変わった。現在の為替水準は、短観による企業の想定レート(2025年度:ドル・円147.1)より、既に円高になってしまっている。日銀の早期利上げ観測で、為替が円高に振れることを政府は望まないだろう。日銀が金利を引き上げて円高にしても、内需が弱くなり、米国の日本への輸出は増えない。財政拡大によるイールドカーブのスティープ化の円高であれば、内需の拡大と米国の輸出の増加が両立することになる。

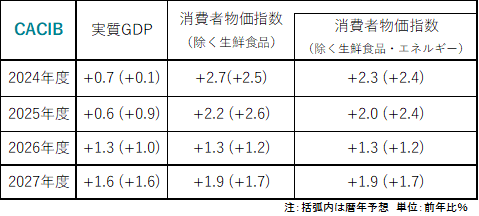

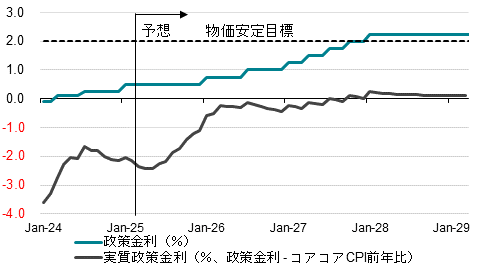

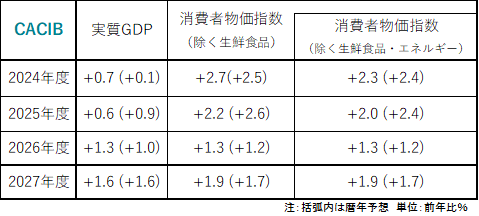

成長率の下振れによって、需給ギャップが弱くなっていけば、遅行指標である物価上昇率には遅れて下押し圧力となるとみられる。2025年度の後半からは、物価上昇率が急減速していくだろう。日銀も、物価は「成長ペース鈍化などの影響を受けて伸び悩む」とした。展望レポートの2026年度のコアコア消費者物価(除く生鮮食品・エネルギー)の見通しを、日銀は+2.1%から1.8%へ引き下げ、2%の物価安定目標を下回るとした。もともと日銀の半分程度であったCACIBの2025年度の実質GDP成長率見通しも、+0.6%から+0.4%へ引き下げる(2025暦年は+0.9%から+0.7%)。1-3月期の前期比-0.1%のマイナス成長の予想に変更はない。4-6月期と7-9月期は同0%と、トランプ関税による生産の停滞などで成長が止まり、連続マイナスのテクニカル・リセッションのリスクも出てきたことになる。「経済・物価の見通しが実現していくとすれば、引き続き政策金利を引き上げる」とし、利上げ方向に「予断」をまだ持っている日銀の見通しと比較し、2025年度の成長率と2026年度の物価上昇率は下振れるとみられる。2026年度のコアコア消費者物価指数のCACIBの見通しは+1.3%と弱い。次の利上げは最速で来年1月との見通しに変更はない。トランプ関税の経済の悪影響を減じるためには、内需を拡大しなければならない。プラザ合意後の1980年代後半にもみられたように、経済・政策・企業・マーケットは、外需から内需へと重点をシフトさせていくだろう。政府の積極財政の推進をともなう内需の拡大によって、CACIBは2026年度の実質GDP成長率は+1.2%と予想し、日銀の+0.7%の見通しを超えていき、利上げは実質政策金利がマイナスを脱するまで継続していくと考える。

図1:日銀の見通し

図2:CACIBの見通し

図3:日銀政策金利

シンカー

米国:民間の貯蓄増が金利を抑制する見込み

米国の1-3月期実質GDPは前期比年率ー0.3%と、2022年1-3月期以来のマイナス成長となった。影響が大きかったのは関税引き上げ前の駆け込みによる輸入増加で、GDPを4.8%ポイント下押し、コンピューター投資や在庫の伸びによる押し上げを相殺した。トランプ関税の追加引き上げ猶予は4-6月期も含まれるため、今回からの反動と駆け込みの動きによって実態が見えにくくなる可能性がある。

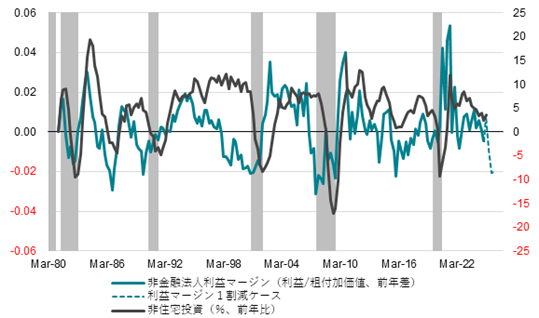

定義上はこうした振れの大きい輸出入や政府消費支出を除いた民間最終消費が、同+3.0%と堅調に推移している(24年10-12月期同+2.9%)ものの、駆け込みの動きが消費や企業投資にも表れている可能性がある。企業の非住宅投資は前期比年率+9.8%(10-12月期同―3.0%)と上振れた。資金繰りなど金融環境全般は急速な引き締まりが見られないことが足元までの底堅い動きに繋がっている一方で、企業マインドはコスト増や不透明感の広がりで悪化し、企業の利益マージンは今後圧縮される可能性が高く、今後の投資の下押し要因となる。

トランプ政権は関税引き上げによる企業や家計の負担増加への対応として、内需をサポートする政策を打ち出しており、減税案を7月中に成立させたい意向である。これまで言及しているのは個人所得減税の延長、チップや残業代、社会保障給付への非課税、法人減税などで、社会保障費や高水準の利払い費も含めると財政赤字GDP比はさらに拡大する要因となる。

トランプ政権は関税収入の増加分や歳出減で減税額を相殺する考えを示しているものの、それらで歳入減の全てを賄うことは出来ない可能性が高い。2024年の関税収入が2~3倍になったとしても増加分は800~1,600億ドル程度で、残業代や社会保障費の非課税による歳入減の試算(10年間で5兆ドル、単純計算で年間5,000億ドル)には届かない。

ただ、財政赤字の拡大は、企業や家計などの資金需要が同時に強い場合は金利への上昇圧力となり得るものの、経済の不透明感で民間の投資・消費行動が抑制され、財政赤字の拡大分は民間の貯蓄に回るとみられる。利下げ織り込みが進む中で中長期のインフレ期待も抑制されることから、短期的な需給要因を除けば、足元での財政赤字の拡大は金利上昇圧力には繋がらないだろう。(松本賢)

図4:米国非金融法人利益マージンと非住宅投資

物価高対策 消費減税の必要性について考える(5月2日)

食料品の時限的な減税についてどう考えるか?

問(寺島):石破総理は、食料品の消費税率を時限的に0%に引き下げる立憲民主党の政策に慎重な姿勢を示しました。「仮に1年間の限定となると、1年の間に下げてまた上げてということになる。ごく短い間に2回のシステム変更が本当に可能か、事務の負担はどうなのかという問題がある」と指摘しています。石破総理は「高所得の方、高額商品も含めて負担が軽減されることになる。低所得の方が物価高に一番苦しんでいることから考えればどうなのだろう」と強調しましたが、この考えについてはどう受け止めていますか?

答(会田):食料品の税率を1年限定の引き下げであれば、給付金と変わらず、引き下げるのであれば恒久的なものとすべきです。石破総理は、消費減税による税収の減少を気にしているとみられます。食料品の税率をゼロ%としても、5兆円程度の減収にしかなりません。名目GDP成長率が3%であれば、控えめな税収弾性値でも、2027年度には元の税収の水準に戻ります。国民の生活を支えるために、引き下げが必要だと判断するのであれば、税収の減少は気にする必要はありません。

減税と給付を行うことについてはどう思われますか?

問(寺島):与党である公明党の斎藤代表は、アメリカの関税措置や物価高を受けて党として打ち出す経済対策について、消費税減税も選択肢とする考えを示しました。公明党は食料品を中心とした物価高に対応できる減税と給付が必要としています。政府・与党は先月、所得制限のない現金給付に否定的な世論の高まりを受けて断念した経緯があるわけですが、減税と給付を行うことについてはどう思われますか?

答(会田):一時的な給付で、減税を回避しようとする政府の態度に国民は反発しているのだと考えます。消費税率引き下げを決定しても、実施までには時間がかかります。実施までの期間は、消費税率引き下げ分の額を、国民に給付して、生活を支える必要があります。

消費減税をする代わりに法人増税することについてはどうですか?

問(寺島):消費減税をめぐっては自民党内でも意見が割れています。消費減税派の代表格、西田・参議院議員は「消費税を廃止して、法人税率をかつての水準に上げるべきだ」としています。消費税の撤廃分の財源としては、それで対応できると主張しています。さらに、アメリカが消費税を“非関税障壁”と主張していることを念頭に、「消費税をなくせば、トランプ大統領ともディールがしやすくなる」と指摘しています。消費減税をする代わりに法人増税することについてはどうですか?

答(会田):企業は、賃金と投資を削減し、家計のように貯蓄をする部門になってしまっています。この企業の支出の不足が、総需要を破壊し、デフレ構造不況の原因になっています。企業の課税を増やした分以上の減税が、家計になされれば、消費の増加で企業の収益も支えられるので、合理的です。しかし、企業は合理的な理由で、支出を削減してきました。名目GDPという経済規模が拡大しなかったからです。政府は、積極財政によって経済規模を拡大させ続ける責務をしっかり果たすことを約束することが条件です。

財政規律についてはどうお考えですか?

問(寺島):自民党ナンバー2である森山幹事長は、消費減税にはあくまで反対の立場を堅持しています。「消費税を減税するという話は、社会保障の財源との関係があり、税制上大変なこと。赤字国債を出さなければいけないような補正予算は今は組んだらいけないし、日本の信頼が一挙になくなる」と主張しています。財政規律をしっかり守らないと「日本の信頼が一挙になくなる」との考えについてはどう受け止めていますか?

**答(会田):財政政策の議論を政治家とすると、財政運営に大きな誤解があることに気づきました。一つ目は、国債は将来の税収で返済するとの思い込みです。国債は永続的に借り換えされていき、税収で償還することは例外的であることを知らないことです。財務省も、国債は借り換えで運営していて、将来の税収で返済するというのは間違いであることを認めています。近頃は、将来に万が一借り換えができない時に、税収で返済する必要があるという苦しい解説になってきています。

二つ目は、国の金融資産に対する誤解です。年金は、支給のために必要な財源をその時点の収入でまかなう賦課方式となっています。370兆円程度もある社会保障基金の余剰はゼロでも問題はないはずです。積みあがっていること自体、社会保険料を取り過ぎている証拠です。社会保障基金は政府にとっては余剰資金となります。政治家は、外貨準備も含め、政府に膨大な金融資産があることを認識していません。政府の負債残高だけみて、日本の財政が危機的だと認識し、GDP比で大きく減少してきた純負債残高、負債から金融資産を引いた残高でみようとしません。よって、国民の生活の実態を見ず、財政規律を過剰に意識し、減税に消極的な政治家がいまだに多いのだと思います。**

どういった形の消費減税がいいのでしょう?

問(寺島):消費減税をめぐっては立憲民主党が「食料品の消費税率を時限的に0%」、国民民主党は「時限的な一律5%の引き下げ」を主張しています。食料品に絞るか一律か。これ、どっちがいいのでしょうか?

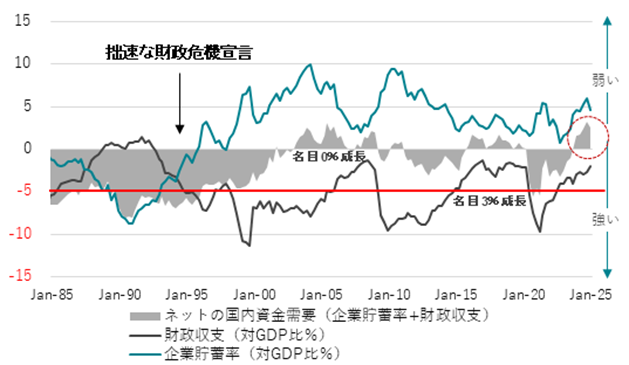

答(会田):消費税を撤廃すべきです。政府が経済規模をしっかり拡大させ続けるには、企業貯蓄率と財政収支を合計したネットの資金需要が-5%程度となる必要があります。緊縮財政によって、ネットの資金需要が0となり、企業と政府の合わせた支出する力を失ったことで、日本経済は膨らめなくなりました。これまでの0から-5%まで膨らますためには、GDP対比5%、60兆円程度の恒常的な財政支出・減税が足りません。消費税収の25兆円程度がなくなっても、まだ足りないくらいです。

時限的に消費減税を実施した欧州の国については?

問(寺島):夏の参院選を見据え、与野党で消費税減税を求める声が強まってきたわけですが、新型コロナウイルス禍などでのヨーロッパの対応を参考にすべきだとの声が出ています。イギリスやドイツなどは、コロナ禍で打撃を受けた経済を活性化させるため、消費税にあたる付加価値税を一時的に引き下げました。イギリスでは20年7月から飲食・観光業関連の付加価値税率を20%から5%に引き下げました。ドイツでも同じ月から標準税率を19%から16%に、食料品などの軽減税率も7%から5%に下げました。ドイツで一時的にせよ税率が引き下げられたのは初となります。こうしたヨーロッパの国の対応についてはどう評価していますか?

答(会田):イギリスは、投資的支出を除いた経常的支出を税収の範囲内に収める財政目標をもっています。ドイツは、財政収支の目標から、防衛費の大部分と、公共投資の基金を除くことを決定しています。政府が将来への投資的な支出を増やすことを妨げないようにしています。投資的支出には、公共投資だけではなく、産業投資や教育も入れることができるかもしれません。プライマリーバランスの黒字化に拘り、国民の生活を支える政策をしぶり、投資的支出まで滞れば、日本の国力は更に衰退してしまいます。

図:ネットの国内資金需要

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。