この記事は2025年5月16日に「きんざいOnline:週刊金融財政事情」で公開された「トランプ関税による景気悪化懸念で25年末1ドル=7.5元へ」を一部編集し、転載したものです。

2025年3月に、中国で第14期全国人民代表大会(全人代)の第3回会議が開催された。今回の全人代において、習近平体制は25年の実質GDP(国内総生産)成長率の年間目標を24年と同水準の「5%前後」に設定し、経済の安定成長を重視する方針を前面に掲げた。しかし、この「5%前後」の成長率目標を実現するハードルは、非常に高いと考えられる。

24年の中国の実質GDP成長率は5.0%となった。不動産市場の低迷に苦しんだが、輸出が好調だったため、政府目標をかろうじて達成した格好だ。一方、25年の中国経済を取り巻く環境は、24年よりも一段と厳しい。

不動産市場の低迷が続くなか、輸出も経済成長の足かせとなる公算が大きい。25年1~3月期の通関輸出は前期比1.0%増と、24年10~12月期(同3.4%増)から大幅に減速した。ドナルド・トランプ米政権による対中関税の引き上げを背景に対米輸出が減少したためだ。

トランプ政権は2月から4月にかけて、中国からの輸入品に対する追加関税を一気に145%まで引き上げた。米中政府が5月12日に、対中関税を90日間は30%に引き下げることで合意したが、中国からの輸入品に対して依然として高水準の関税が課される状況が続くことになる。トランプ政権は中国からの輸入品に対して厳しい姿勢を示し続けていることから、再び関税率を引き上げる可能性もある。その場合、中国の輸出は対米輸出を中心に悪化するだろう。

こうした状況下で、習体制が25年の経済成長率目標を24年と同様に設定した理由は、過度な人民元安を防ぐためと考えられる。全人代でも、人民元の安定を維持する方針が強調された。

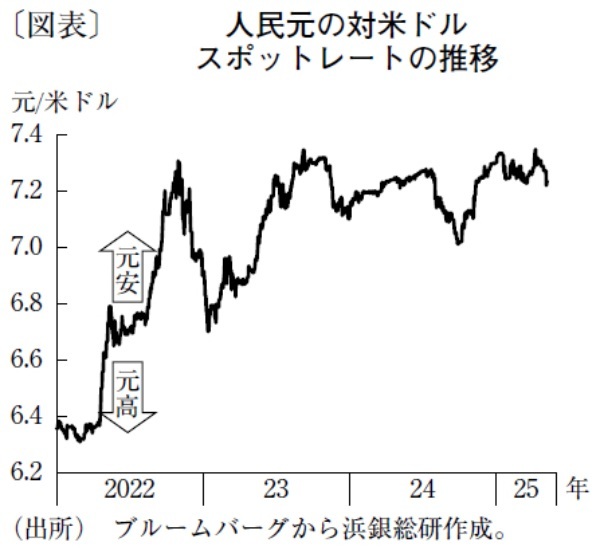

しかし、25年2月以降、トランプ政権による対中関税の強化を背景に、中国経済の先行きへの不安が高まり、元売りドル買いの圧力が強まった。その影響で元安ドル高が進み、4月上旬には1ドル=7.35元まで達する場面もあった(図表)。

仮に、全人代で25年の経済成長率目標を24年より低く設定していた場合、習体制が景気の先行きに不安を抱えていると受け取られ、さらに元売り圧力が強まった可能性がある。その結果、大規模な資金流出が発生し、金融システムの不安定化や実体経済への深刻な悪影響を招く恐れすらあった。

筆者は本稿執筆時点(5月13日)で、今後のドル元相場は、もみ合いながらも元安ドル高の傾向が続くとみる。米連邦準備制度理事会(FRB)の緩やかな利下げにより、ドル売り圧力は強まると想定される。一方で、トランプ政権が仕掛ける対中関税による対米輸出の減少が明らかになり次第、中国景気悪化への懸念がいっそう広がり、元売り圧力が強まるだろう。習体制は過度な元安を防ぐために景気対策をさらに強化すると考えられるが、元売りドル買いの圧力は止まらず、25年末には1ドル=7.5元台半ばの水準が試される展開が予想される。

浜銀総合研究所 調査部 主任研究員/白 鳳翔

週刊金融財政事情 2025年5月20日号