この記事は2025年8月13日に配信されたメールマガジン「アンダースロー:ネットの資金需要が過少ではトラス・ショックは起きません」を一部編集し、転載したものです。

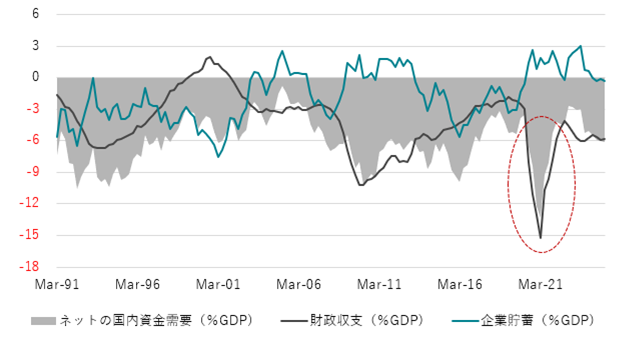

- ネットの資金需要(企業貯蓄率+財政収支)が小さく、政府と企業のネットの負債残高が示す負債構造が安定化し、国際経常収支が黒字であれば、イギリスのトラス・ショックのようなことは起きません。

- イギリスは、コロナ後のネットの資金需要があまりに巨大で、国際経常収支は赤字でした。

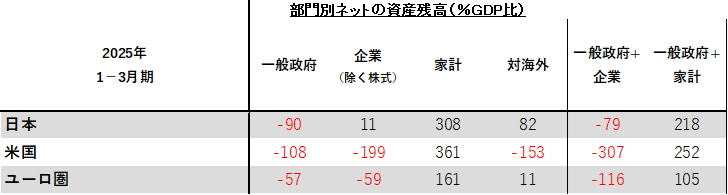

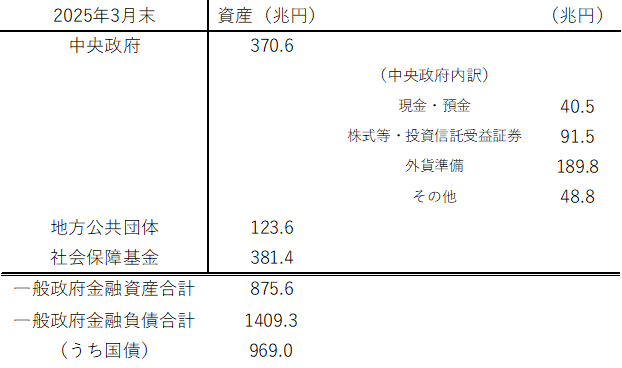

政府の負債が増加すると、国民の資産も増加します。

政府のネットの負債残高から家計のネットの資産残高を引いたものも、財政余力を示します。

日本は世界最大のネットの対外資産残高を持っています。

日本の有事には、ファイナンスのために、対外資産が円に転換されることで、円安を止める力になります。

政府のネットの負債残高から家計のネットの資産残高を引いたものと、対外純資産残高は各国の総合的な財政余力を示します。米国やユーロ圏と比較すると日本が最良です。

日本は円で国債がファイナンスされているため、国債がデフォルトすることは理論上ありません。ネットの資金需要(企業貯蓄率+財政収支)が小さく、政府と企業のネットの負債残高が示す負債構造が安定化し、国際経常収支が黒字であれば、イギリスのトラス・ショックのようなことは起きません。

イギリスは、コロナ後のネットの資金需要があまりに巨大で、国際経常収支は赤字でした。

トラス・ショックのような間違った金利上昇が起これば、民間の資金需要の弱さを背景に金融機関は国債投資を大幅に増やし、金利は元に戻ります。

図1:対外純資産も考えた日本の総合的な財政余力は巨大です

図2:ネットの資金需要が巨大であった英国のトラス・ショックは日本では起きません

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。