この記事は2025年8月27日に配信されたメールマガジン「アンダースロー:消費税撤廃はポピュリズムではありません」を一部編集し、転載したものです。

シンカー

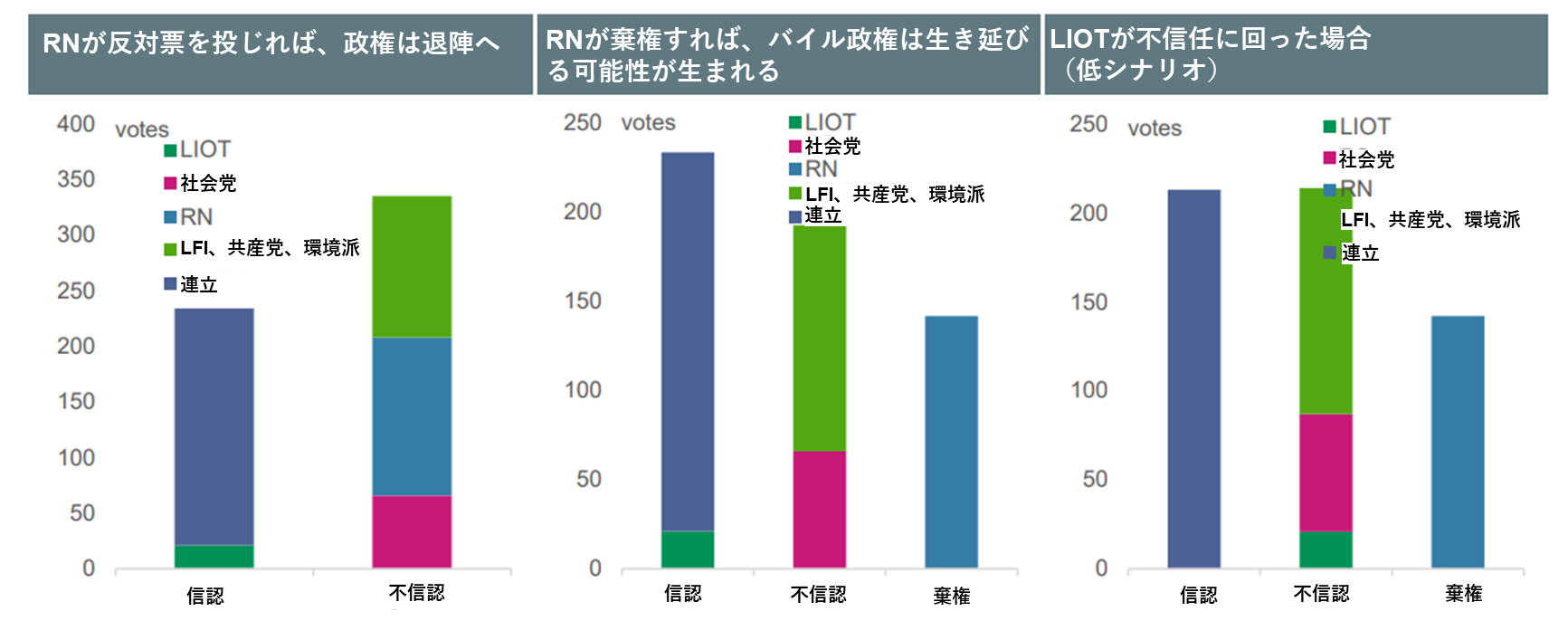

フランス:バイル政権は9月8日の信任投票を経て退陣に追い込まれる見込み

フランソワ・バイル首相は25日、国民議会(下院)で9月8日に信任投票を求めると発表した。信任投票で勝利すれば首相の座にとどまるが、敗れれば退任となる。フランスの政治情勢は今秋、極めて緊迫したものになると予想されていた。与党は国民議会で少数派のなか、12月中旬までに予算案を可決しなければならず、この予算案は、2025年にGDP比5.4%の財政赤字を欧州委員会への約束通り同4.6%に削減させることを示さなければならない。

信任投票と異なり、不信任投票では棄権などが政府への信認として加算されるため、政府には有利となる。そうしたことから、バイル首相が49条3項による予算案採決後の不信任投票を待つのではなく、信任投票の実施を決断したのは理解しがたいものがある。仮に国民連合(RN)が採決で反対票を投じれば、バイル首相は敗れることになるが、ルペン氏の発言等を踏まえれば、RNは反対票を投じる可能性が高いだろう。

マクロン大統領は新たな首相を任命する場合に議会の過半数の反対に直ちに直面しない人物を探す必要があり、バルニエ元首相やバイル首相を任命した際と同じ困難に直面することになる。現時点では、バイル首相は9月8日の信任投票を経て退陣する可能性が高く、フランス政治に新たな不確実性をもたらすことになるだろう。10月末の首相が誰で、国民議会の勢力がどのような構成になろうとも、困難な予算案を可決しなければならない。また、退陣後、マクロン大統領は国民議会を解散すると予想する。(松本賢)

消費税撤廃はポピュリズムではありません

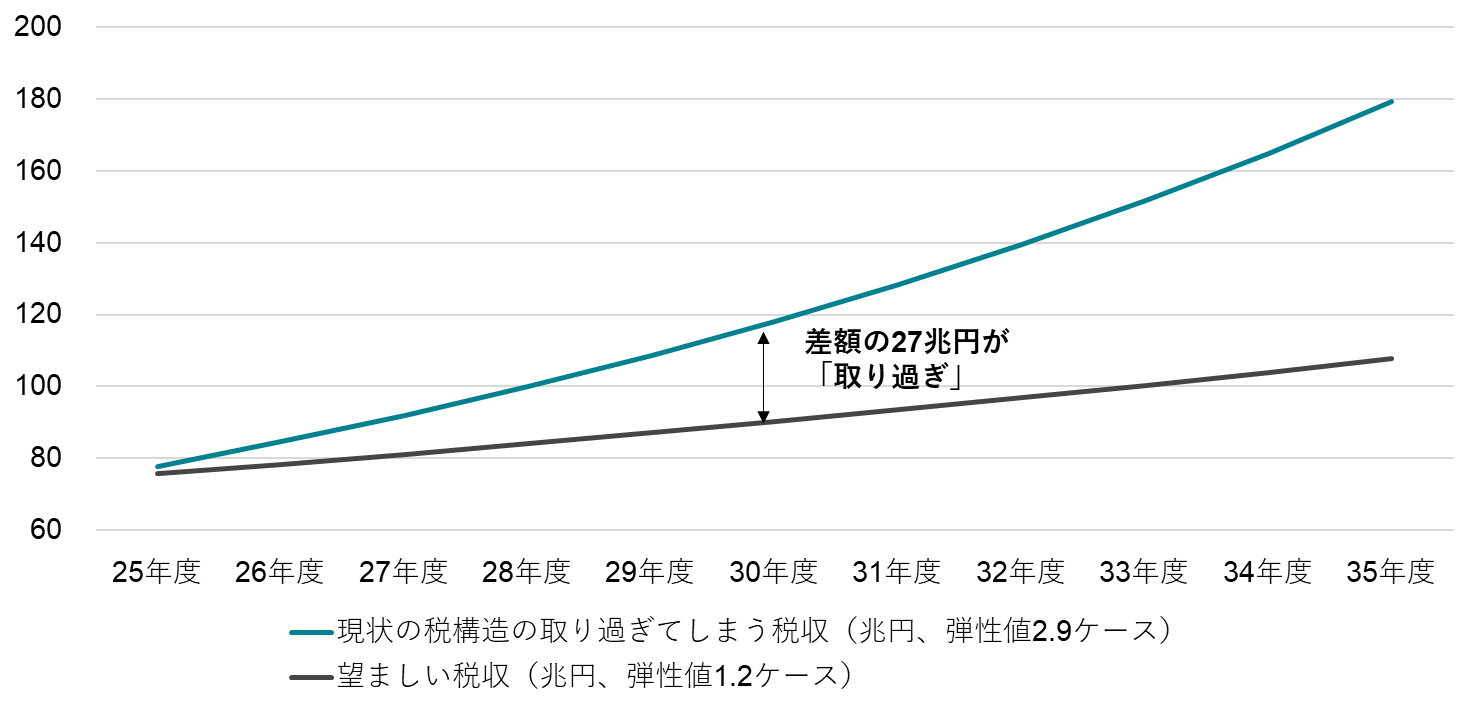

税収弾性値2.9(2000年度からの推計値)が続けば2030年度の税収は117兆円(2024年度見込み:73兆円)となります。弾性値1.2(財務省試算値)が望ましいと仮定すれば、2030年度の税収は90兆円となるため、差額の27兆円が「取り過ぎ」となります。国民の生活は困窮してしまいます。

ネットの資金需要(企業貯蓄率+財政収支)が消滅し、名目GDPが拡大できず、家計に所得がしっかり回らないデフレ構造不況の原因は、税収の取り過ぎが原因でした。消費税を撤廃して、税収25兆円程度(2025年度見込み分)を国民に還元すれば、2030年度時点の税収の「取り過ぎ」のほとんどは是正されます。

弾性値が1以上である状態では名目成長率以上に税収が増えているため、国民負担率が上昇していると言い換えられます。減税をしても弾性値が構造的に1以上なのであれば、ポピュリズムだとの批判は的外れであると言えます。

名目成長率が概ね3%が続くという前提(内閣府の成長移行ケース)では、名目GDPは2030年度に726兆円(2023年度:595兆円)となります。

税収弾性値2.9(2000年度からの推計値)が続けば2030年度の税収は117兆円(2024年度見込み:73兆円)となりますが、弾性値1.2(財務省試算値)が望ましいと仮定すれば、2030年度の税収は90兆円となるため、差額の27兆円が「取り過ぎ」となります。国民の生活は困窮してしまいます。

ネットの資金需要(企業貯蓄率+財政収支)が消滅し、名目GDPが拡大できず、家計に所得がしっかり回らないデフレ構造不況の原因は、税収の取り過ぎが原因ですた。消費税を撤廃して、税収25兆円程度(2025年度見込み分)を国民に還元すれば、2030年度時点の税収の「取り過ぎ」のほとんどは是正されます。

弾性値が1以上である状態では名目成長率以上に税収が増えているため、国民負担率が上昇していると言い換えられます。減税をしても弾性値が構造的に1以上なのであれば、ポピュリズムだとの批判は的外れであると言えます。

ポピュリズムであると批判するのであれば、弾性値が構造的に1を大きく下回るほどの状態(税収が成長率を大きく下回る)でも減税を行うような状況だと言えます。

図1:経済成長率に見合った税収の伸びが望ましい税収弾性値(1程度)です

図2:フランス信任投票のシナリオ

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。