この記事は2026年1月20日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.296『東京・大阪のオフィス市場予測(2026年1月)』」を一部編集し、転載したものです。

目次

この記事の概要

• 東京では需給ひっ迫と賃料負担力改善を背景に、今後5年間で約16%の賃料上昇を予想

• 空室率の実績及び見通しの水準が下振れたことで、新規賃料見通しを上方修正

• 大阪は新規供給が極めて限定的であり、需給バランスは改善基調を維持する見込み

東京では需給ひっ迫と賃料負担力改善を背景に、今後5年間で約16%の賃料上昇を予想

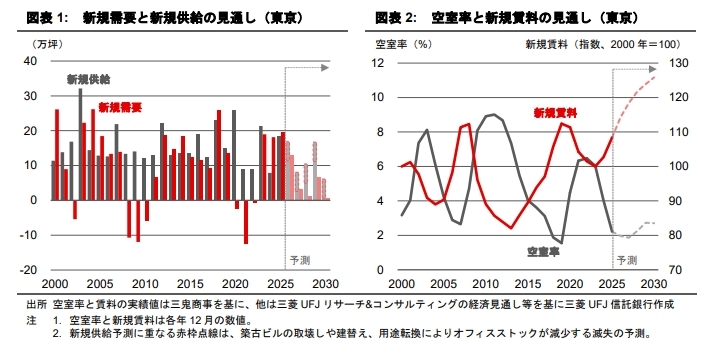

2025年の東京オフィス市場<1>は、19万坪の比較的大規模な新規供給が見られた一方、新規需要は2023年や2024年を上回り、3年平均で見ると2006年以来となる高水準の需要増加ペースとなった(図表1)。結果的に空室率は2.2%に低下し、コロナ禍拡大前の水準よりはなお高いものの、世界金融危機前の2007年を下回り、需給のひっ迫感は一段と強まっている(図表2)。

需給バランスの引き締まりと企業収益の改善を背景に、新規賃料は前年より上昇ペースが加速した。人材確保を目的とした立地改善やグレードアップ移転ニーズの高まりも賃料相場の上昇を後押ししている。

先行きの国内経済については、米国による関税引き上げ措置の影響等を受けて外需が減速する中でも、内需主導で景気回復が継続すると見込まれる。ただし、米国の通商政策による世界経済への影響や物価上昇の継続が個人消費に及ぼす影響など、景気の不透明感は根強い。本稿では、今後5年間の中期的なオフィス需給及び賃料動向について、マクロ経済予測や新築ビルの開発計画に基づき、統計モデルを用いた定量予測を更新した。

1:東京都心5区(千代田・中央・港・新宿・渋谷)にある基準階面積100坪以上の賃貸ビルが対象

需要予測:短期的には堅調なオフィス需要が予想される一方、中期的には需要が増え難くなる

企業収益の増加が設備投資や労働力の増加につながる好循環を通じて、短期的にはオフィス需要は堅調に推移する見通し。一方、中期的には労働力人口が減少に転じ、東京都心部のオフィス需要も次第に増え難くなる点は前回予測(2025年7月)から変わらない。

企業活動要因 国内景気の緩やかな持ち直しにより、生産活動の拡大や設備投資の増加が続くことで、オフィス需要へのプラス寄与が見込まれる

雇用環境要因 短期的には雇用環境の改善が見込まれる一方、中期的には少子高齢化に伴う労働力人口の頭打ちがオフィス需要を下押しする懸念

賃料負担要因 賃料上昇局面に入ったことによる賃料割高感の高まりが、オフィス需要の抑制要因となる

新規供給要因 2026年と2029年は新規供給が比較的大規模なことにより、自社ビルや都心5区周辺部からの移転需要が相応に喚起される見込み

供給予測:今後5年間の供給ペースは比較的低水準にとどまる

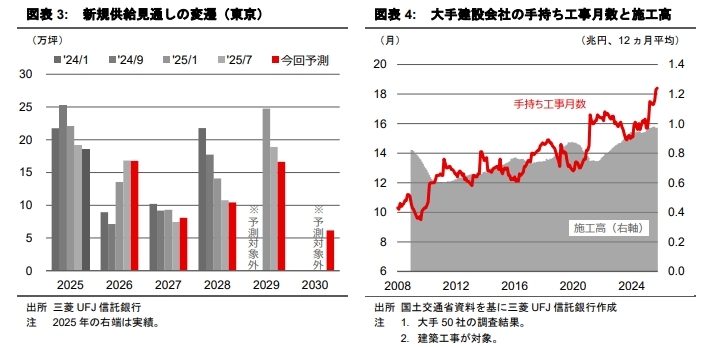

新規供給は、今後5年間で均すと年平均12万坪程度と予測され、過去の平均的な供給量と比較して低水準と言える。2026年と2029年の供給量が比較的大きいが、20万坪を超える大量供給にはならないとみられる。

なお、各年の新規供給見通しについては、今回予測でも若干の後ろ倒しが続いた(図表3)。

都心部の大型再開発だけでなく、サプライチェーン強靭化の取組みによる生産拠点の強化やデータセンターへの投資もこのところ活況であり、建設現場の人手不足や建築資材の供給制約による需給ひっ迫は当面継続するとみられる(図表4)。工期遅延や案件見直しの動きを通じて、新規供給の見通しは引き続き流動的な部分が大きいと考える。

空室率予測:2030年にかけて1%台後半~2%台後半のレンジ内で推移する見通し

次に、新規需要と新規供給の予測結果から空室率の将来推移を計算した。短期的には堅調なオフィス需要により、空室率の低下基調は緩やかながらも2027年まで続くと予測される。ただし、中期的には労働力人口が頭打ちすることもあり新規需要の伸びが減速するとみられる。

2030年にかけて空室率は1%台後半~2%台後半のレンジ内で推移する見通し。

賃料予測:需給バランスのひっ迫と賃料負担力の改善を背景に、新規賃料の上昇が続く公算が大きい

企業収益の改善が続くという国内経済見通しの下、テナント企業の賃料負担力が高まることが見込まれる。さらに、空室率が2%台にまで低下して需給バランスがひっ迫しつつある中、オフィス賃料相場の上昇が続く公算が大きい。新規賃料は2030年までの5年間で約16%の上昇を予想する。

需給バランス要因 空室率が2%台にまで低下したことで短期的には賃料上昇に寄与しやすいが、中期的には空室率が概ね横ばいで推移するため影響は弱まる

賃料負担力要因 企業の一人当たり利益の増加等を背景にしてテナント企業の賃料負担力が改善することにより、賃料上昇要因となる

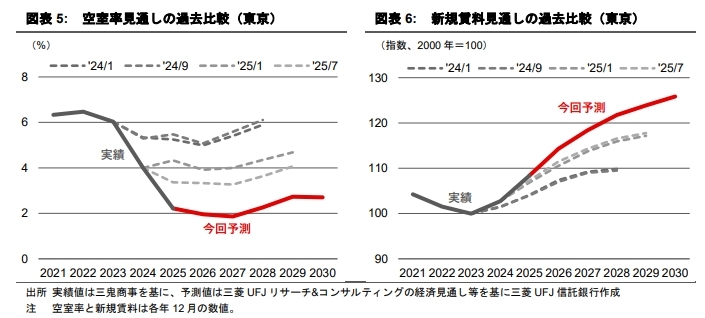

空室率の実績及び見通しの水準が下振れたことで、新規賃料見通しを上方修正

空室率と新規賃料の見通しを過去の予測と比較した結果を図表5と図表6に示す。オフィスの拡張や拠点見直しに関する企業の動きは想定以上に活発で、立地やビルグレードなどオフィス環境の改善を図る流れを受けて新規需要の実績が上振れたことを主因に、2025年の空室率は前回予測を下回る結果となった。一方、マクロ経済の先行き見通しに大きな変化は無く、中期的な空室率見通しのトレンドは概ね前回予測と変わらない。

新規賃料については、空室率の足元実績、及び将来見通しの水準が下振れたことから、需給のひっ迫感がより強まり、賃料の上昇ペースを上方修正した(図表6)

大阪は新規供給が極めて限定的であり、需給バランスは改善基調を維持する見込み

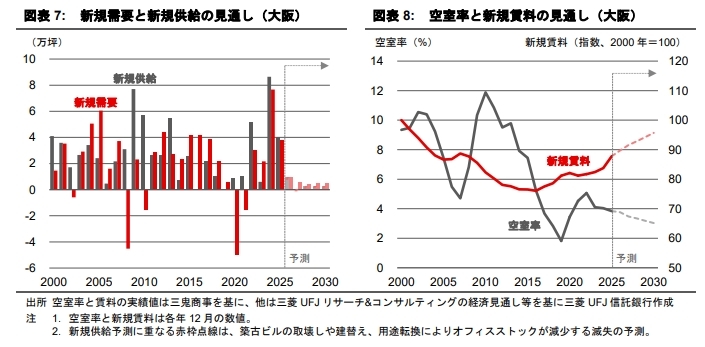

東京オフィス市場の予測モデルと同様の枠組みを用いて、大阪オフィス市場3)の将来予測を行った結果を図表7・8に示す。

大阪では2024年の記録的な大量供給に続き、2025年の新規供給も4万坪と比較的多かったが、オフィス需要は堅調であり、空室率は3.8%に低下した。空室率が低水準にあることや企業の業績改善を背景に、新規賃料は4年連続で上昇した。

2026年以降は新規供給が極めて限定的な上、まとまった空室も市場に少ないことから、新規需要の大幅増加は想定しにくいが、景気の持ち直しを受けて需給バランスは改善基調を維持する見込みである。空室率の低下を受けて新規賃料の上昇傾向も途切れないと予想され、2030年までの5年間で9%程度の上昇を見込む。

3:主要6地区(梅田、淀屋橋・本町、船場、心斎橋・難波、南森町、新大阪)にある延床面積1,000坪以上の賃貸ビルが対象