この記事は2025年7月10日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.284『東京・大阪のオフィス市場予測(2025年7月)』」を一部編集し、転載したものです。

目次

この記事の概要

• 東京では企業の賃料負担力改善を主因に、新規賃料は今後5年間で約15%の上昇を予想

• 空室率見通しは下方修正となるも経済見通しが下振れ、新規賃料見通しは概ね変わらず

• 大阪では2026年以降の供給が限定的なこともあり、空室率低下と賃料上昇が続く見通し

東京では企業の賃料負担力改善を主因に、新規賃料は今後5年間で約15%の上昇を予想

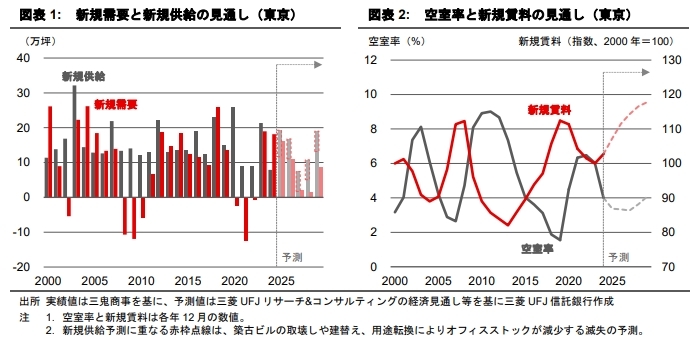

東京オフィス市場<1>では、引き続きオフィス需要が想定以上に堅調な推移を見せており、空室率は2025年5月時点で3.6%にまで低下している。需給バランスの改善を背景に、新規賃料は足元で上昇基調が明確である。一方、米国による関税引き上げ措置を受けて経済見通しは幾分下方修正され、日本銀行による金融政策の正常化路線も維持される中、足元好調なオフィス市場であるが、将来的な不安要素も見え隠れしている。本稿では、今後5年間の中期的なオフィス需給及び賃料動向について、マクロ経済予測や新築ビルの開発計画に基づき、統計モデルを用いた定量予測をアップデートした。

1:東京都心5区(千代田・中央・港・新宿・渋谷)にある基準階面積100坪以上の賃貸ビルが対象。

空室率予測:2027年まで低下基調が続くものの、中期的には4%程度に戻る見通し

今後5年の空室率の推移を、後述する新規需要と新規供給の予測結果から計算した(図表1)。短期的には力強い新規需要により、空室率の低下基調は2027年まで続く見通しである(図表2)。

ただし、中期的には労働力人口が頭打ちすることもあり新規需要の伸びが減速することで、2029年にかけて空室率は小幅ながら上昇すると予測される。

需要予測:短期的にはオフィス需要は堅調に推移する見通しの一方、中期的には増加ペースが減速

2025年1-3月期の実質GDP(2次速報値)は、輸入の増加を主因に前期比年率-0.2%と小幅ながら減少した。ただし、米国のトランプ政権による関税引き上げのマイナス影響は2025年7-9月期で一巡し、今年度後半には景気は回復に転じる見込みであり、短期的には景気の持ち直しを受けてオフィス需要は堅調に推移する見通し。一方、中期的には労働力人口が減少に転じ、東京都心部のオフィス需要も次第に増え難くなる点は前回予測(2025年1月)から変わらない。

企業活動要因 景気回復に支えられて生産活動や設備投資の拡大が続くことで、オフィス需要へのプラス寄与が見込まれる

雇用環境要因 短期的には雇用環境の改善が見込まれる一方、中期的には少子高齢化に伴う労働力人口の減少がオフィス需要を下押しする

賃料負担要因 賃料上昇局面に入ったことで割高感が生じつつあり、限定的ながらオフィス需要の押し下げ要因となる

新規供給要因 2025年と2026年、及び2029年は新規供給が多いことにより、自社ビルや都心5区周辺部からの移転需要が相応に喚起される見込み

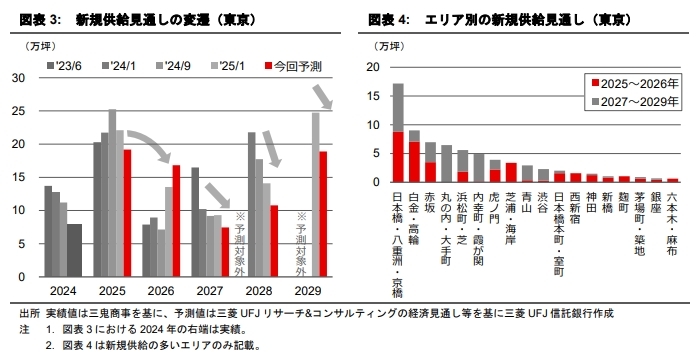

供給予測:竣工時期の後ろ倒しが依然として散見されるも、供給ペースは概ね過去平均並み

新規供給は、今後5年間で均すと年平均15万坪程度と予測され、過去20年間の平均的な供給量と概ね同水準である。建設現場の人手不足や建築資材の供給制約を背景に、依然として竣工時期の想定を後ろ倒しした開発計画が少なくないことで、2029年までの供給見通しは前回予測と比較して減少した(図表3)。前回予測では約25万坪の大量供給が見込まれた2029年は、20万坪弱に修正した。一方、2026年は供給後ずれの影響で竣工予定の計画が増加したことから、平年並みの新規供給となる見通しであり、空室率の低下要因とはなり難い。引き続き、新規供給の見通しは流動的な部分が大きいと考える。

エリア別には、日本橋・八重洲・京橋エリアにおける供給量が群を抜いて多い(図表4)。さらに、丸の内・大手町エリアに分類される物件の一部を合わせると、JR東京駅の東側一帯で今後5年間に20万坪を超える供給が見込まれる。新築大規模ビルが当該エリアに集中することで、一時的には需給の緩和要因となるものの、ターミナル駅に近い交通利便性の良さもあり、オフィスの集積度合いが高まることで潜在的なテナント需要を喚起する効果も期待される。

賃料予測:企業の賃料負担力が改善することを主因に、新規賃料は今後5年間で約15%の上昇を予想

新規賃料については、需給バランスと賃料負担力の2要因をインプットとする統計モデルを用いて予測を行った。空室率が3%台にまで低下したことに加え、企業の増益見通しによりテナント企業の賃料負担力が改善することで、賃料相場の上昇が続く可能性が高い。新規賃料は今後5年間で約15%の上昇を予想する。

需給バランス要因 空室率が3%台に低下したことで短期的には賃料を押し上げるが、中期的には空室率が概ね横ばい圏で推移するため賃料への影響は弱まる

賃料負担力要因 企業の一人当たり利益の増加等を背景に、テナント企業の賃料負担力 が改善することにより、賃料の押し上げ要因となる

空室率見通しは下方修正となるも企業収益見通しが下振れ、新規賃料見通しは概ね変わらない

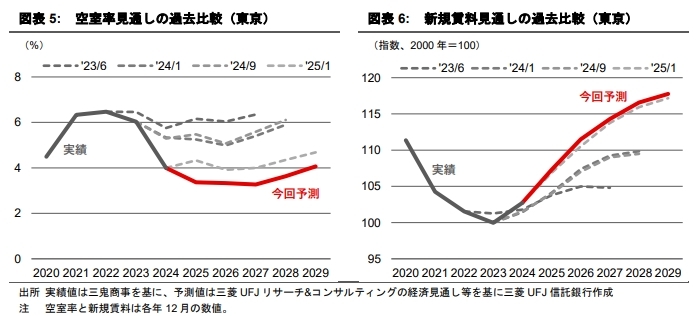

空室率の見通しを過去の予測と比較すると、良好な雇用環境やオフィス出社回帰の流れを受けて新規需要の実績が上振れ気味で推移している上、新規供給が一部後ずれしたことで、2025年の空室率見通しは前回予測を下回る結果となった(図表5)。一方、関税引き上げを受けた経済見通しの下方修正や、後ろ倒しされた新規供給の影響で、前回予測では低下見通しであった2026年の空室率は横ばい程度にとどまる見込み。中期的には、空室率見通しの変化のトレンドは概ね前回予測と変わらない。

新規賃料については、空室率の水準が下方修正されたことが賃料の上振れ要因となる一方、企業収益の見通しが下方修正されたことが賃料の下振れに寄与し、結果として前回予測と同程度の上昇ペースが見込まれる(図表6)。

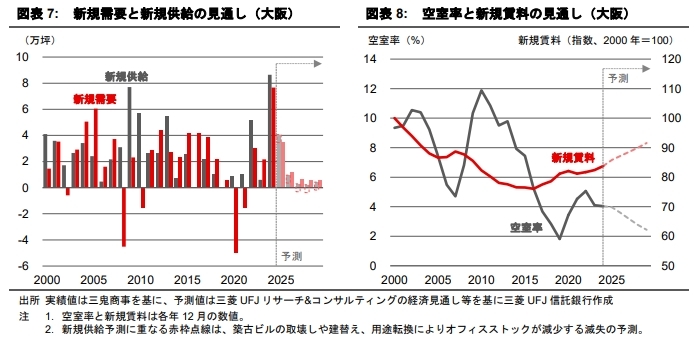

大阪では2026年以降の供給が限定的なこともあり、空室率の低下と賃料の上昇が続く見通し

東京オフィス市場の予測モデルと同様の枠組みを用いて、大阪オフィス市場3)の将来予測を行った結果を図表7、8に示す。

大阪では2024年に28年ぶりの大きさの新規需要が確認されたが、2025年に入って以降も堅調な需要は続き、空室率は5月時点で3.8%に低下している。年末に約2万坪の大型供給が残っているものの、2026年以降は新規供給が限定的であり、景気の持ち直しを受けて需給バランスは改善基調を維持する見込みである。

空室率の低下を背景に、新規賃料は上昇傾向を強めている。テナント企業の賃料負担力の改善も追い風に、賃料相場は上昇を続ける見通し。管理コスト高の賃料への転嫁も一定程度進むとみられ、2029年までの5年間で9%程度の上昇が予想される。