この記事は2024年7月18日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.250『東京・大阪のオフィス市場予測(2024年7月)』」を一部編集し、転載したものです。

目次

この記事の概要

• 東京の空室率は短期的には低下が継続するも、中期的には6%程度の水準に戻る見込み

• 2024年の空室率低下と賃料底打ちは想定通りであり、前回予測から大きな修正無し

• 大阪では大量供給により空室率が上昇するものの、賃料の上昇基調は途切れない見通し

東京の空室率は短期的には低下が継続するも、中期的には6%程度の水準に戻る見込み

東京オフィス市場(1)の空室率は、コロナ禍拡大以降に続いた上昇が2023年に止まり、2024年は足元までのところ低下傾向にある。ただし、2025年には新築ビルの大量供給が予定され、また人手不足の状況も続く中、オフィス需給の先行きには不安要素も多い。

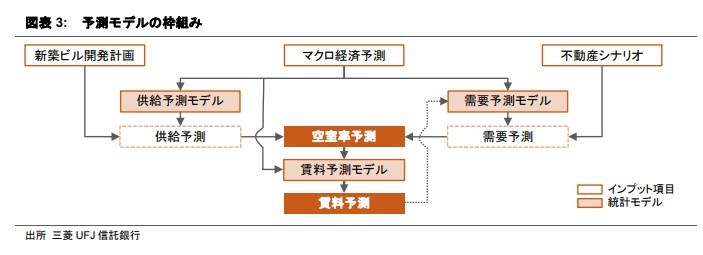

本稿では、今後5年間の中期的なオフィス需給及び賃料動向について、マクロ経済予測や新築ビルの開発計画に基づき、統計モデルを用いた定量予測をアップデートした。以下、空室率の予測結果を先に紹介し、続いて新規需要と新規供給、新規賃料の予測結果について述べる。

1:都心5区(千代田・中央・港・新宿・渋谷)にある基準階面積100坪以上の賃貸ビルが対象。

空室率予測:短期的には低下が継続した後、中期的には6%程度の水準に戻る

2028年までの空室率の推移を、後述する新規需要と新規供給の予測結果から計算した(図表1、図表3)。短期的には、緩やかな景気回復を背景に新規需要が増加することで、空室率は低下継続が見込まれるが、中期的には日本の労働力人口が減少に転じることで新規需要は増え難くなり、空室率は6%程度に戻ると予測される(図表2)。

需要予測:企業活動の改善を背景にオフィス需要は回復が続く見通しだが、中期的には増加し難くなる

2024年から2028年の新規需要について、マクロ経済指標の見通しやオフィス賃料の割高・割安感、一定の不動産シナリオを基に予測を行った。需要予測モデルには、下記5種類の需要要因をインプットとして用いている。

短期的には景気の持ち直しや企業の投資拡大を背景に、オフィス需要は増加する見通しである。一方、中期的には日本の労働力人口が減少に転じることで、都心のオフィス需要も次第に増え難くなる点は前回予測(2024年1月)から変わらない。

企業活動要因

景気回復に支えられて企業収益の改善や設備投資の拡大が続くことで、オフィス需要へのプラス寄与が見込まれる

雇用環境要因

短期的には雇用情勢の改善が見込まれる一方、中期的には少子高齢化に伴う労働力人口の減少がオフィス需要の下押し圧力になる

賃料負担要因

賃料下落による割安感が生じたことで、短期的にはオフィス需要の底上げ要因になるが、中期的には賃料上昇によって逆に需要を押し下げる見込み

新規供給要因

新築ビルの供給量が大きい2025年は、大量供給が自社ビルや都心5区周辺部からの移転需要を相応に喚起する見込み。一方、2026年と2027年は低供給が2年続くことで、2027年は新築ビルへの移転による需要押し上げ効果は限られる公算が大きい

供給予測:今後5年間で均してみれば過去平均を下回る供給ペース

2025年には20万坪を超える大量供給が予定されるが、今後5年間で均してみれば年平均で約14万坪と、過去の平均的なペースを下回る水準である。引き続き、供給面からオフィス需給が崩れる懸念は大きくないと考える。

前回予測と比較すると、一部のビルで竣工想定時期を後ろ倒ししたことから、供給見通しを今後5年間の累計で5万坪下方修正した。建築費の上昇や建設現場の人手不足を背景に、計画が後ずれしているとみられる。ただし、後ろ倒しの結果として、今回の予測期間には含まれない2029年の新規供給が30万坪近い大量供給になる可能性があることには留意を要する。

賃料予測:企業の賃料負担力の改善見通しを背景に、新規賃料は2024年に底打ちする見通し

2024~2028年までの新規賃料について、需給バランスと賃料負担力の2種類の要因をインプットとする統計モデルを用いて賃料予測を行った。空室率が低下に転じたことに加え、テナント企業の賃料負担力の改善を追い風に、新規賃料は2024年に底打ちして緩やかに上昇するものと予測される。ただし、2027年から再び空室率が上昇することがマイナス要因となり、予測期間の2028年にかけてコロナ禍前の水準までは戻らないとみられる。

需給バランス要因

予測期間前半は空室率の低下により賃料の押し上げに寄与するが、予測期間後半は空室率が上昇するため賃料を押し下げる見込み

賃料負担力要因

企業の一人当たり利益の増加等を背景に、テナント企業の賃料負担力が改善することで賃料上昇に寄与する

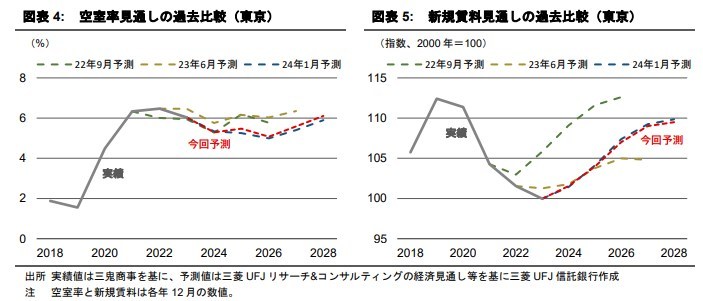

2024年の空室率低下と賃料底打ちは想定通りであり、前回予測から大きな修正無し

空室率と新規賃料の見通しを過去の予測と比較したところ、今回予測は空室率と新規賃料ともに1月に公表した前回(24年1月)予測と大きく変わらない結果となった(図表4、図表5)。前回予測以降、足元にかけての空室率の低下と新規賃料の上昇が概ね想定通りに進んでいることと、将来のマクロ経済見通しが大きく変化していないことが主因である。

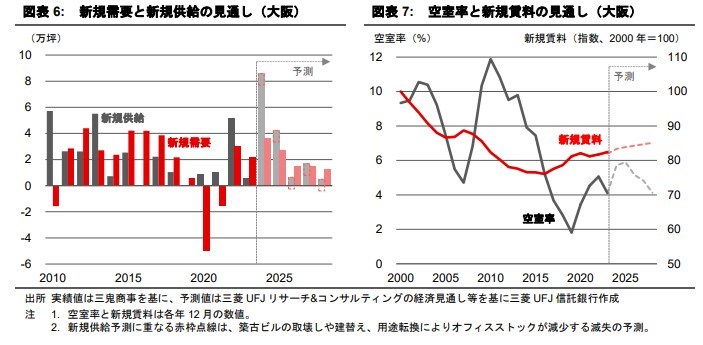

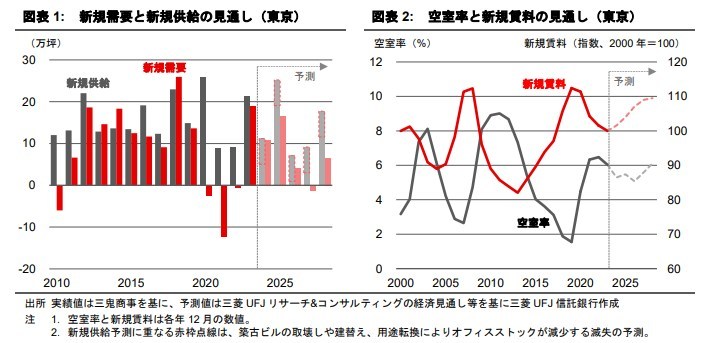

大阪では大量供給により空室率が上昇するものの、賃料の上昇基調は途切れない見通し

東京オフィス市場の予測モデルと同様の枠組みを用いて、大阪オフィス市場(2)の将来予測を行った結果を図表6、7に示す。

大阪では2024年に8.6万坪の新規供給が予定され、これは統計のある1990年以降で最大である。2025年の新規供給も4万坪を超える見込みで大型の供給が続く。歴史的な大量供給によって空室率は2%ポイント近い上昇が避けられないとみられるものの、2026年以降の新規供給は限定的であり、空室率の上昇は一時的なものにとどまると考えられる。景気の緩やかな回復と低供給を背景に、空室率は2028年にかけて4%程度にまで再び低下すると予測される。

空室率は一時的に上昇するが、5%台の水準は大阪では比較的低く、賃料の上昇基調は途切れないものと予想される。新規賃料は2028年までの5年間で3%強の上昇が見込まれる。

2:主要6地区(梅田、淀屋橋・本町、船場、心斎橋・難波、南森町、新大阪)にある延床面積1,000坪以上の賃貸ビルが対象