この記事は2024年7月26日に「きんざいOnline:週刊金融財政事情」で公開された「足元で賃料相場が上昇に転じた東京オフィス市場」を一部編集し、転載したものです。

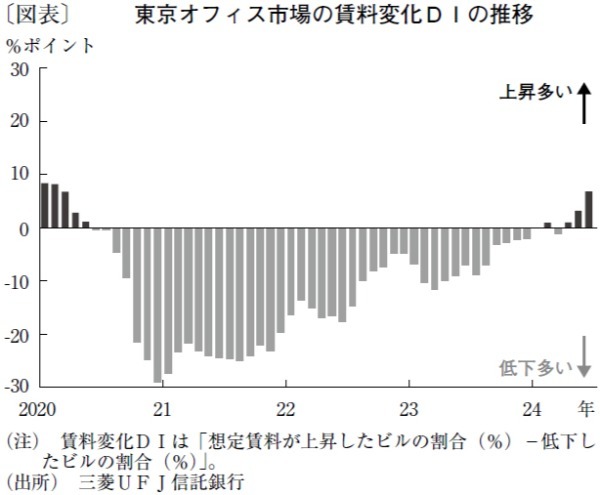

東京オフィス市場の賃料相場は、新型コロナの感染が拡大した2020年から下落基調にあったが、足元でようやく下げ止まりから上昇に転じたとみられる。賃料が上昇したビルの割合から低下したビルの割合を引いた「賃料変化DI」を計算したところ、23年まではマイナス圏にあったが、今年に入ってゼロ付近の推移となり、5月から6月にかけて明確にプラス幅が拡大している(図表)。

東京オフィス市場を細分化して見ると、賃料が上昇したビルの割合が市場平均より高いエリアもある。例えば、丸の内・大手町エリアでは、空室を減らしたビルや空室募集の期間が比較的短いビルを中心に、賃料が上昇している物件が多い。また、IT関連企業を中心にオフィス需要の強い渋谷エリアも上昇割合が高いが、企業の移転や増床の動きが活発で、賃料が上昇したビルでも時間をかけずに空室を解消できている。

24年は、東京都心5区(千代田、中央、港、新宿、渋谷)における新築ビルの供給が、床面積ベースで23年の半分程度しか予定されていない。一方、テレワーク導入企業がオフィス出社に回帰したり、都心部に拠点を集約したりする動きなどを背景に、オフィス需給は徐々に引き締まり、借り手優位から貸し手優位に変わりつつある。

コロナ禍拡大以降、長らく空室率が高水準にあった湾岸部のエリアでも、空室率は徐々に低下してきている。空室募集が長期化しているビルなど、一部で早期の空室解消を優先して賃料を引き下げるケースも見られるが、将来的にはその動きも少なくなるとみられる。

今後5年間のオフィス需給および賃料相場を予測する当社のマクロ計量モデルによると、空室率は短期的には低下し、中期的には6%程度の水準に戻ってくる見通しである。また、企業収益の改善を受けた賃料負担力の向上を背景に、新規賃料は24年に底打ちし、コロナ禍前の水準に向けて緩やかな上昇を続けると予測される。

これはあくまで、各種のマクロ経済指標とオフィス市場のこれまでの関係に基づく機械的な予測である。しかし、一時はテレワークの浸透によってオフィス不要論もささやかれていたことを思い出すと、足元で賃料上昇が目に見えて広がっている状況は、計量モデルによる予測結果と整合している。

コロナ禍を経て、オフィスの在り方に対する企業の認識に一定の変化があったことは間違いない。だが、オフィス市場の需給変化を見通すに当たって、過去の常識がまったく通用しなくなったということはなさそうだ。

三菱UFJ信託銀行 シニアリサーチャー/竹本 遼太

週刊金融財政事情 2024年7月30日号