この記事は2024年7月10日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.249『オフィス賃料が4年ぶりに上昇に転じる』」を一部編集し、転載したものです。

目次

この記事の概要

• 東京都心5区の賃料変化DIが2024年に入ってプラスに転じる

• オフィス需給が良好な千代田区や渋谷区では、賃料上昇が優勢なエリアが多い

• 賃料相場は短期的には上昇しやすい一方、構造的なマイナス要因が中期的な懸念材料

東京都心5区の賃料変化DIが2024年に入ってプラスに転じる

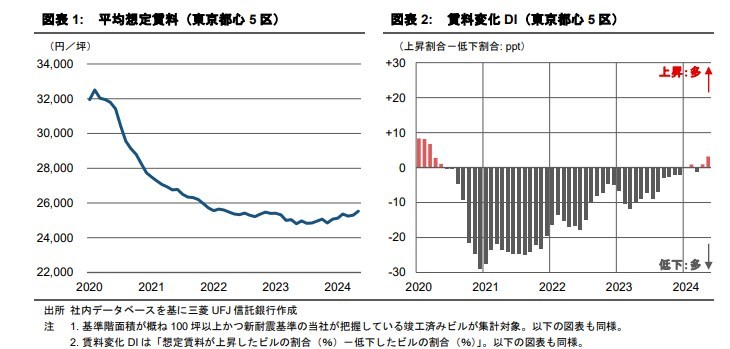

東京オフィス市場の賃料相場は2020年より下落基調にあったが、ようやく足元で反転の兆しが見られる。都心5区の平均想定賃料は、2023年5月を底に、緩やかに上昇している(図表1)。

ただし、オフィス市場の統計指標として一般的に用いられる「平均賃料」は、空室募集中の全ビルの募集賃料、あるいは成約時の成約賃料を単純に平均したものが多く、各ビルの賃料が実際に上昇したのか低下したのかについて必ずしも正確な情報をもたらさない点に注意が必要である(1)。

各ビルの賃料がどう変化したのか正確に把握するため、以下に定義する『賃料変化DI』

賃料変化DI=想定賃料が上昇したビルの割合(%)-想定賃料が低下したビルの割合(%)

を計算した。東京都心5区の賃料変化DIは2023年5月時点ではまだマイナスで、2024年に入ってゼロを挟んで一進一退の推移を示した後、5月に+3.2pptとプラス幅が拡大した(図表2)。

1:例えば、ある月に10棟のビルで募集があり、賃料はいずれも1万円/坪であったとすると、この月の平均賃料は1万円/坪と計算される。

翌月、10棟すべてが賃料を9%引き下げて9,100円/坪にした一方、新たに高額賃料(3万円/坪)のビルで募集が始まったとすると、翌月の平均賃料は1万1,000円/坪と計算される。したがって、オフィス統計上の「平均賃料」は10%上昇したことになる。これは、10棟のビルで賃料が9%低下し、新たに1棟のビルで募集が始まったという実態に反した情報と言える。

空室率の低下を通じて賃料相場の地合いが改善

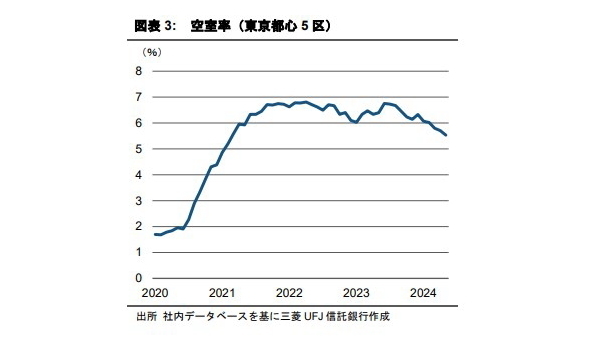

空室率は5%台半ばまで低下2024年は、貸床面積が1万坪を超える規模の新築ビルの竣工は3棟しか予定されておらず、新規供給は限定的である。一方、企業の出社回帰の流れや都心部への拠点集約の動きなどを背景に、新規需要は堅調である。結果的に、空室率は足元で5%台半ばまで低下し、オフィス需給は借り手優位から貸し手優位に転じたことが示唆される(図表3)。

相対的に空室率が高い水準にあった築古・大規模ビルでも、2024年に入って空室率が6%前半まで低下してきている(2)。築古でもより規模の小さいビルは、空室率が4%台にある。賃料相場の地合いが改善したことが、都心5区の賃料変化DIがプラスに転じた主因と考えられる。

2:図表と同様に、新耐震基準のビルが集計対象。また、本稿では築20年以上を築古、延床面積2万坪以上を大規模と分類。

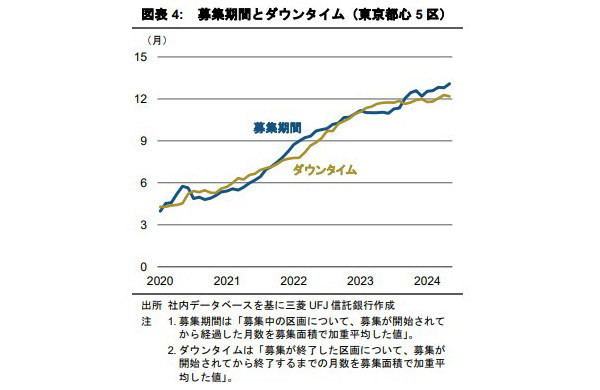

募集期間はなお長期化している

一方、足元で募集中の空室が何ヵ月募集に出たままかを示す募集期間は平均13ヵ月、募集開始から終了まで何ヵ月かかったかを示すダウンタイムは平均12ヵ月と、いまだ長期化した状況にある(図表4)。

空室率が低下して募集期間が長期化するという一見矛盾したように思える動きは、新たに始まる空室募集が比較的少なく、募集が長期化したビルも徐々に空室を減らしている状況を示している。空室が長く続いているビルでは、賃料を引き上げるよりも早期の空室解消を優先するために、賃料の据え置きや引き下げを選択することもあるだろう。

オフィス需給が良好な千代田区や渋谷区では、賃料変化DIがプラスのエリアが多い

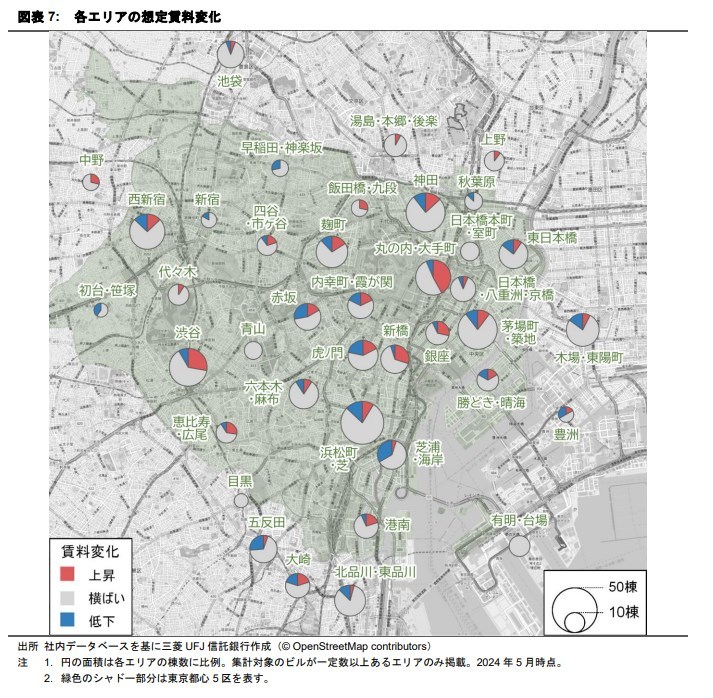

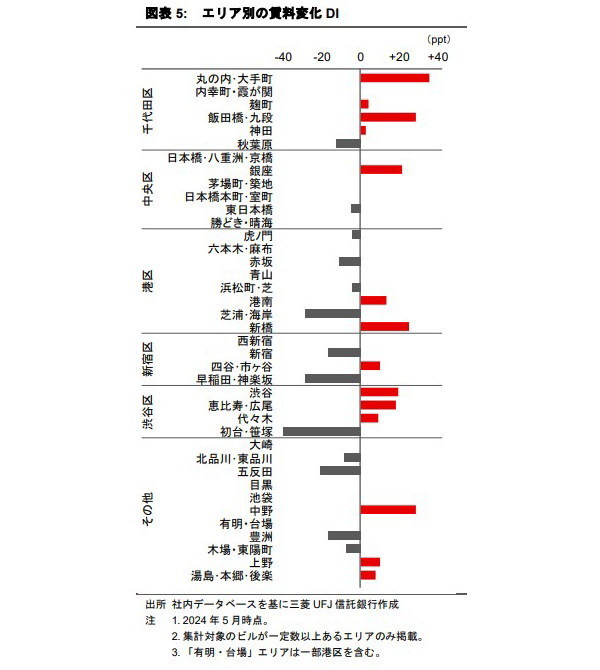

東京都心5区全体では賃料が上昇したビルの割合が増えているが、エリアによって賃料動向は一様でなく、賃料変化DIがプラスのエリアとマイナスのエリアで濃淡に差がある(図表5、想定賃料が上昇したビルの割合と低下したビルの割合は巻末図表7に示す)。

千代田区

丸の内・大手町エリアでDIが+35pptと高く、空室を減らしたビルや募集期間の比較的短いビルなどで想定賃料が上昇している。また、飯田橋・九段エリアなどDIがプラスのエリアが多い。

中央区

銀座エリアのDIが+21pptと高いが、その他はゼロ程度のエリアが多く、賃料は概ね横ばいで推移していると言える。

港区

新橋エリアのDIが+25pptと高い。新橋エリアのビルでは、募集期間が2年を超えているものの、空室が残り少なくなったことで想定賃料が上昇したケースも見られる。

新宿区

西新宿エリアのDIは0pptである。想定賃料が上昇したビルは大規模な物件が多い一方、想定賃料が低下したビルは相対的に規模が小さいといった違いが見られるが、多くは賃料横ばいで推移している。

渋谷区

初台・笹塚エリアを除いてDIがプラスにあり、オフィス需要の強さがうかがえる。渋谷エリアは空室率が足元でやや上昇しているものの、テナントの動きは活発で募集期間が短い傾向にあり、想定賃料が上昇したビルでも短いダウンタイムでリテナントできているケースも見られる。

初台・笹塚エリアはDIが-40pptと低いが、想定賃料が低下する一方で空室も減っており、キャンペーン賃料を設定するなど早期の空室解消を図るリーシング戦略が窺える。

その他

中野エリアのDIが+29pptと高い。一部のビルが大型の空室を抱えており、空室率は7%台と比較的高いものの、新たに募集が出たビルで前回に比べて想定賃料が上昇しているなど需給は悪くないとみられる。

一方、五反田エリアはDIが-21pptと低い。空室率は5%程度と高くないが、想定賃料が上昇したビルが少なく、比較的築古の中規模ビルを中心に想定賃料が若干低下している。

賃料相場は短期的には上昇しやすい一方、構造的なマイナス要因が中期的な懸念材料

賃料変化DIのプラス転換は、空室率の低下によるオフィス需給の引き締まりによってオフィス市場が貸し手優位に転じたことを示唆している。

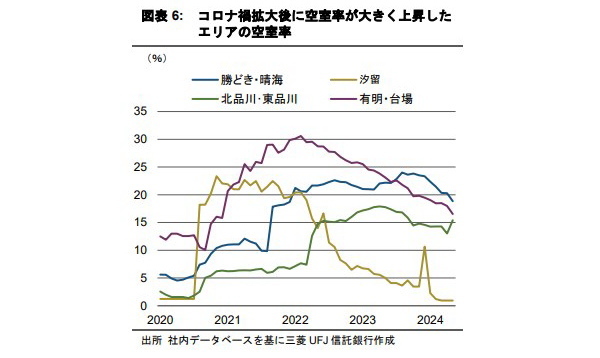

一部で、募集期間が長期化したビルでは早期の空室解消を優先して賃料を引き下げるケースも見られるが、空室の減少が続くにつれてその動きも少なくなるだろう。勝どき・晴海エリアや有明・台場エリアなど、コロナ禍拡大後、長らく空室率が高水準にあったエリアでも徐々に低下してきている(図表6)。

オフィス需給の引き締まりを背景に、賃料相場は今後1~2年の短期では上昇しやすいと考えられる。ただし、より長期のスパンで考えると、人口減少という構造的なオフィス需要のマイナス要因は無視できない。

東京オフィス市場の中期的な将来見通しについては、マクロ経済指標の見通しに基づく定量予測レポートを別途公表する予定である。