この記事は2024年2月1日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.237『収益性指標から見る東京オフィス市場② ~大型ビルの収益性低下の背景~』」を一部編集し、転載したものです。

目次

この記事の概要

• 大型ビルの収益性指標が大きく低下、回復が鈍く長期にわたり停滞

• 大型ビルは超大型ビルや中・小型ハイスペックビルと競合し、収益性を上げづらい環境に

• 既存の大型ビルは、テナントのニーズに応じた環境・機能の整備等、戦略的な運営が

求められる

ビル規模(基準階面積)別の収益性指標の推移

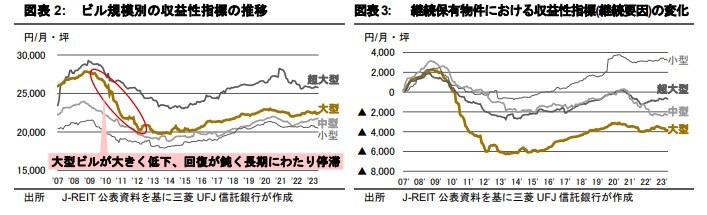

当社は、J-REIT保有物件を対象として収益性指標1(月・坪当たりの賃貸事業収入)を独自に開発している。収益性指標をビル規模別(図表1)に見ると、大型ビルは2008年のリーマンショック 以降、収益性指標が大きく低下し、その後長期にわたり回復が鈍い(図表2)。本稿ではその詳細分析と背景の考察を行う。

注1:収益性指標の他の分析については、不動産マーケットリサーチレポートVol.221 収益性指数から見る東京オフィス市場 ~エリア別~およびVol.228 収益性指標から見る東京オフィス市場 ~J-REIT保有の小型ビル健闘の背景~についても参照されたい。

収益性指標とは

不動産投資法人(J-REIT)が保有する個々の物件の賃貸事業収入を月・坪単位に換算した上で、各月次の変動を算出したもの。

稼働中の物件の賃貸事業収入全体の変動を示すものであることから、実質的に「継続賃料」のトレンドを示していると言え、一般に公表されているオフィス賃料≒新規募集賃料とは異なる。また、賃貸事業収入は、空室解消や賃貸事業を円滑に営む上での戦略的な賃料設定を反映した収入であり、いわば物件の“稼ぐ力”、“収益力”を示すものである。

個々の物件においては、投資法人毎の決算期のばらつきや、期中の新規・追加取得、全部・一部譲渡等による対象面積の変動等があるが、本指標はこれらを調整し、横断的な分析を可能としている。

なお、収益性指標の変化が物件の取得・譲渡によるものではなく、「継続して保有している物件において収益性指標が変化したもの(継続要因)2」であることを確認するため、継続保有物件のみの収益性指標の増減を抽出したところ、前述の事象を裏付ける傾向が確認された(図表3)。以降の分析・考察は継続保有物件の収益性指標(継続要因)を前提としている。

注2:相対的に高単価・高稼働物件の取得あるいは低単価・低稼働物件の譲渡により収益性指標が上昇したり、相対的に低単価・低稼働物件の取得あるいは高単価・高稼働物件の譲渡により収益性指標が低下したのではなく、継続して保有している物件において、賃料単価や稼働率の変化に伴い収益性指標が上昇・低下していることを確認

大型ビルの詳細分析

大型ビルを面積・エリアで細分化

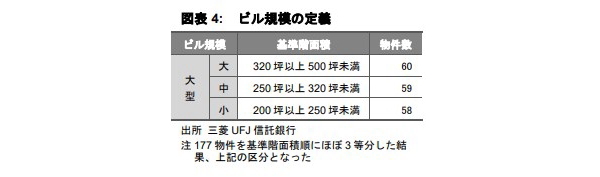

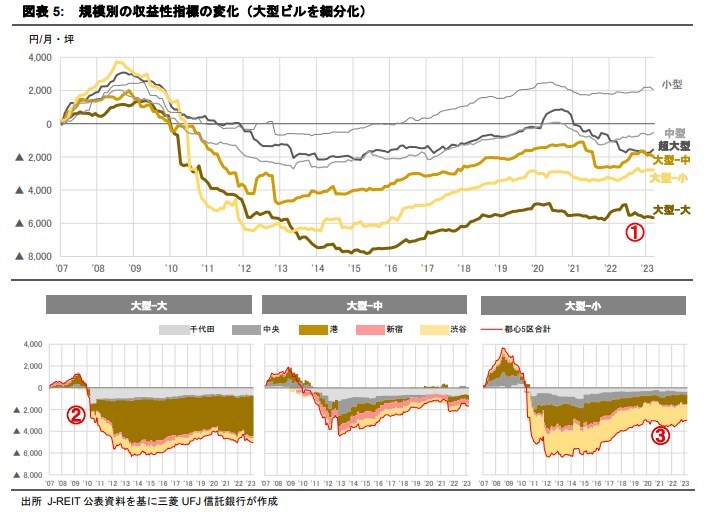

大型ビル177物件を、さらに大型-大、大型-中、大型-小に細分化し(図表4)、2007年1月=100とした場合の収益性指標の変化を見ると、大型ビルの中でも特に大型-大の低下が大きい(図表5上段①)。エリア別では、大型-大の収益性の低下は港区が、大型-小は渋谷区・港区が大きく影響している(図表5下段②、③)。

収益性指標低下の背景(仮説)

これらの現象の背景を、以下のように考察した。

大型-大ビルの収益性低下の背景①~大型-大ビルから超大型ビルへの移転

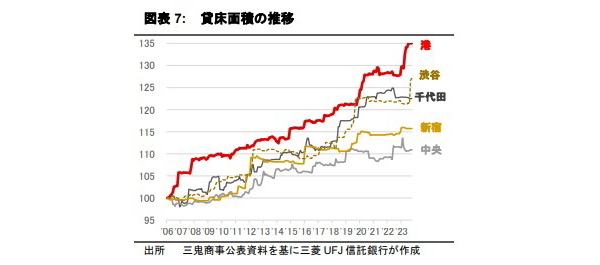

2008年~2010年代前半は、リーマンショックや東日本大震災の影響もあり、コスト削減を目的として賃料のより安いビルへ移転したりオフィスを縮小する等、エリアを問わずオフィス需要が大きく減退した。その後、2010年代半ば以降、港区では超大型ビルが毎年供給され、既存の大型-大ビル等からテナントが移転した事例が相次いだ(図表7)。この時期においては、企業業績が回復しきっていない中で、同エリア内での限られた需要の取り合いとなり、大型-大ビルの収益性指標が低下し続けた可能性がある。

2010年代後半は景気が回復し、事業拡大等による拡張移転の他、働き方改革の流れを受け新しいオフィスのあり方を求めた企業が、既存ビルから新築の超大型ビルへ移転する動きも見られた。このような状況下で、既存の大型-大ビルは競争力が相対的に低下し、収益性指標が回復しづらい状況になったものと推察される。

大型-大ビルの収益性指標低下の背景②~貸床面積の増加ペースの違い

他区でも超大型ビルは供給されているが、港区で収益性指標の低下が特に大きいのはなぜか?図表7の通り、港区の貸床面積の増加ペースは他区を大きく上回っており、需給バランスが緩んだため、同区の収益性指標の低下に繋がったと考えられる。

大型-小ビルの収益性指標低下の背景~中・小型

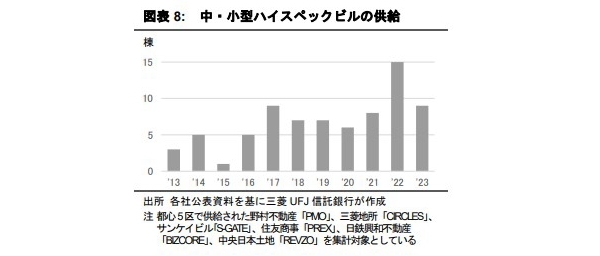

ハイスペックビルとの競合2010年代半ばから、都心部では中・小型ながら大型ビル並みのハイスペックな機能を備えたビルの供給が進んだ(図表8)。大型-小ビルにとって、同規模のビルだけでなく、中・小型ハイスペックビルが競合として加わり、競争が激化した可能性がある。

実際、移転・増床を検討する企業から、中・小型ハイスペックビルの新築・築浅で最新機能を有しており企業イメージ向上を図れる点、基準階面積が100坪前後と1社で1フロアを借り切りやすいサイズである点、オフィス集積地周辺に集中して立地しており既存拠点の近隣で増床できる点等が評価されるケースが見られた。

なお、渋谷区の大型-小ビルの収益性指標が大きく低下している点(図表5下段③)に関しては、オフィス集積地とは離れたエリアや駅徒歩5分以上の立地、築20年以上の物件等、個別物件の収益性指標の低下が主因であった。このような物件ではテナント誘致に時間を要したり、賃料の下押し圧力が相対的に強く、収益性指標の低下に繋がったものと考えられる。

規模別の収益性指標の動向~まとめ~

J-REITの保有オフィスの規模別の収益性指標の分析では、小型ビルは適切な時期のリニューアルにより競争力を高めることで、収益性指標が上昇しうることが確認できた。また、スタートアップ企業等の小区画の需要やセットアップオフィス、前述の中・小型ハイスペックビル等、新しいタイプのオフィスを含むニーズを獲得できたことも影響したと考えられる。

大型ビルにおいては競争環境が激化している。従業員のエンゲージメント向上や多様な人材採用等人的資本経営の観点も踏まえ、(企業規模に応じ)超大型ビルや中・小型ハイスペックビル等、立地やスペックが良く、新築・築浅で働きやすい環境・機能を備えたオフィスに移転する企業の動きがある一方、今後も再開発等で競合となりうるビルの供給が続く見込みだ。そのような中、既存の大型ビルにおいては、テナントのニーズに応じた環境・機能を整備し競争力を高める等、従来以上に戦略的な運営が求められるだろう。