マネーストック: 投資信託の伸びが減速

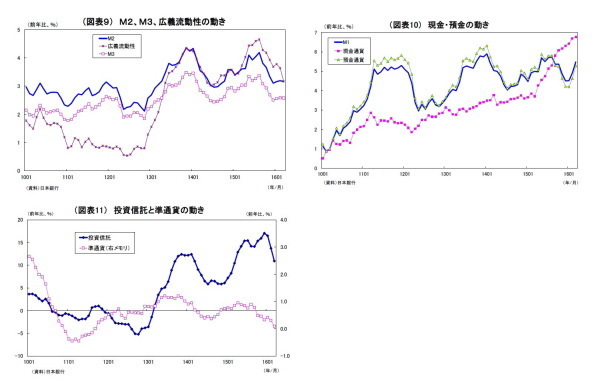

日銀が4月13日に発表した3月のマネーストック統計によると、市中に供給された通貨量の代表的指標であるM2(現金、国内銀行などの預金)平均残高の伸び率は前年比3.2%(前月改定値も3.2%)、M3(M2にゆうちょ銀など全預金取扱金融機関の預貯金を含む)の伸び率は同2.6%(前月改定値も2.6%)と、それぞれ前月から横ばいとなった。

M3の内訳では、現金通貨の伸びが前年比6.8%(前月は6.7%)と12ヶ月連続で上昇し、2003年2月以来の高い伸びを記録。マネタリーベース中の日銀券発行残高の伸びと整合的な動きとなっている。預金通貨(普通預金など)の伸び率も5.3%(前月改定値は4.6%)と拡大した。一方、準通貨(定期預金など)の伸びが鈍化、CD(譲渡性預金)のマイナス幅が拡大したことが、全体の伸びを抑制した(図表9~10)。

M3に投信や外債といったリスク性資産等を含めた広義流動性(*1)の伸び率は前年比3.2%(前月は3.6%)と前月から大きく低下。上述のとおり、M3の伸びに変化はなかったが、残高が大きい金銭の信託(前年比伸び率:前月7.7%→5.9%)の伸びが低下したほか、投資信託(元本ベース・前年比伸び率:前月13.7%→10.9%)の伸びが大きく低下したことが響いた。

投資信託の伸び率は昨年12月をピークに3ヵ月連続で低下している。今年に入ってから金融市場の混乱が長引いていることから、家計などがリスク性資産への投資を手控えて様子見している可能性がある。

(*1)今回、2008SNAを踏まえた見直しにより、2003年4月以降の数値が遡及改定されている

上野剛志

ニッセイ基礎研究所 経済研究部

シニアエコノミスト

【関連記事】

・

マイナス金利政策は、なぜこれほど評判が悪いのか?~金融市場の動き(4月号)

・

原油価格下落リスクは無くなったのか?~先行きのシナリオ

・

資金循環統計(15年10-12月期)~個人金融資産は前年比29兆円増の1741兆円

・

企業物価指数(2016年3月)~強まる物価下落圧力、10ヵ月連続のマイナス

・

景気ウォッチャー調査(16年3月)~3ヵ月ぶりの改善も、季調値は消費増税以来の低水準