消費者被害の防止のための金商法改正

◆改正金商法の概要

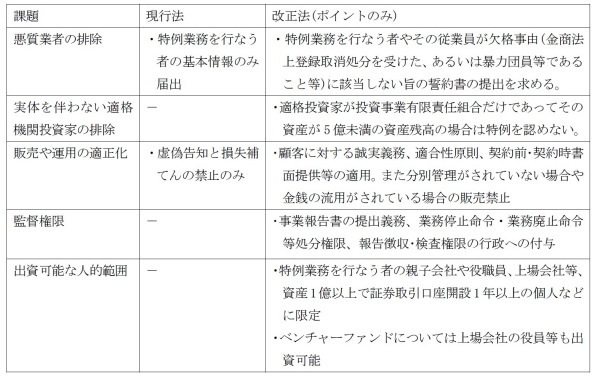

今回、変更の改正内容の概要は下記表の通りである(筆者作成)。

この中での重要なポイントは適格機関投資家以外で出資できる人の属性を限定したところであろう。これに反するものは、プロ向けファンドの特例は受けられず、一般の金融商品販売事業者の登録を受けないと販売することは出来ない。つまり一般の人へのプロ向けファンドへの販売は禁止されたのである。

◆私法上の効果

ひとつの検討課題は、私法上の効果である。仮に今後プロ向けファンドを、販売を認められない人に販売した場合に私法上どう取り扱われるか。これに触れた文献は見当たらなかったが、少なくとも金商法違反であり、私法上も不法行為あるいは債務不履行による損害賠償の対象になることについては異論がないところと考える。

さらに直接的に契約自体が無効になるかどうかである。金商法には無登録業者が未公開株式等を販売した場合に無効となるとする条文がある (金商法第171条の2)。

このような規定がない中では、一般論としては、監督法である金商法の当条文を根拠に直接的に無効とするところまで踏み込むのは難しいように思われる。ただ、ファンド自体や販売方法が悪質性の高いものであるならば、一般条項に戻り、公序良俗違反による無効や詐欺による取消が可能とはなるケースも多いのではないかと考える。

おわりに~悪質ファンド商法は減少するか

上記の通り、この形態をとる悪質ファンド商法は少なくともやりにくくなるとは言えよう。しかし、上述の通り、診療報酬債権を裏づけ資産とする債券が、金融商品取引業者である証券会社を通じて販売されていたように、特例が使いにくくなるだけで投資ファンド被害がなくなるわけではない。そもそも悪質業者は現行法の特例の条件すら守っていなかったということもある。

大事なのは消費者サイドの自衛である。振り込め詐欺への対応のように行政や関係機関が継続的な啓蒙活動を行なう必要もあるが、特に高齢者の居るような家庭ではうまい話には乗らないといったことをよく話し合っておくことが重要と思われる。

(*1)国民生活センターの資料(平成25年12月19日報道発表資料)によれば、契約者の9割弱が60歳以上で70歳代が4割を占めるとのことである。

(*2)プロ向けファンドに関する最近の状況は証券取引等監視委員会の報道発表資料等のHP等を参照。

松澤登(まつざわ のぼる)

ニッセイ基礎研究所 生活研究部

生活研究部部長

【関連記事】

・

遠くに住む両親は大丈夫?特定商取引法を深く知り、悪徳商法の撃退を

・

保険業法の法改正は保険比較サイトのあり方を変えるか?そして消費者契約法改正の動向は

・

医療の費用対効果-生活の質(QOL)の改善を、どう測るか?

・

次は医療等ID

・

高齢者を狙う不適正商法への新たな対抗策―消費者契約法の改正では消費者保護の要請と健全な事業活動確保とのバランスも重要