4月29日のNY外国為替市場の円相場は、約1年半ぶりの水準となる1ドル106円28銭をつけた。これを聞いたら驚かれるかもしれないが、それでもなお、現在は「超円安圏」にあるのだ。どういうことなのか、詳しく見ていこう。

続く「超円安」水準

「黒田シーリング」、それは、昨年初夏に市場参加者らにより設定された、ドル円為替での124円台後半~125円に覆いかぶさり一段の円安進行を阻止せんとした「天井」のことである。黒田日銀総裁は、衆議院予算委員会で「実質実効為替レートがここまで来ているということは、ここからさらに円安に振れるということは、普通に考えればありそうにない」と発言、ある種の「口先介入」とも捉えられ、上記シーリングの根拠となっていた。

中国ショックや原油価格崩落等に端を発した世界同時株安を経たドル円相場は現在110円をも大きく割り込み、振り返ってみると、確かにその天井は重要な節目となった。

わざわざ強調して用いられた「実質実効為替レート」なる表現。当時、円の実質実効為替レートは、変動相場制移行以降では、なんと「史上最安値(円安)」に達してしていた。具体的に過去を振り返る前に、実質実効為替レートについて簡単に解説しておこう。

円がドルに対して上昇していても、ユーロに対しては下落しているような時、すぐには円高なのか円安なのか分からない。そこで円の複数の通貨に対する総合的な為替レートとして貿易相手国との貿易取引量で加重平均して算出する値が実効為替レート。さらにその数値にインフレ等の物価調整を施した後のものが実質実効為替レートである。つまり、「一国の通貨の対外競争力を総合的に捉えるための単一の指標」と言い換えられよう。

止まらない円の価値下落

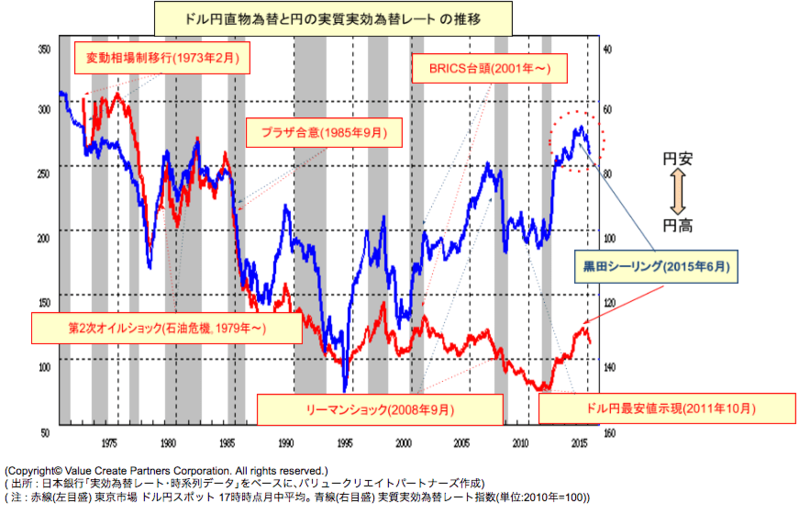

下図は、「ドル円直物為替レート(赤線。以下、ドル円)と、円の実質実効為替レート(青線。単位:2010年=100。以下、R)」の1971年以降の推移であり、それに歴史上の重要なトピックスを補記したものである。

①1973年2月:変動相場制移行当時のドル円は300円程度。Rは71.93と、基準値である100対比、約28%の円安水準。

②1985年9月:G5が協調してドル高是正を取り決めたプラザ合意当時のドル円は240円程度。Rは84.47。

③1995年4月:史上初めて80円割れを示現したドル円。Rは149.87へと価値急騰。

④1998年8月:日本金融危機・アジア通貨危機等を背景にドル円は145円へと急反発。Rは95.73へと減価した。

⑤2008年9月:リーマンショック勃発直前のドル円は107円。Rは85.84。

⑥2011年10月:ドル円は史上最安値75円32銭まで暴落。Rは105.66。

⑦2015年6月:「黒田シーリング」設定。ドル円は125円手前。Rは67.80。

水準比較で分析してみると・・・、

③と⑥時点ではドル円は70円台までの急落をみたが、Rは149.87vs105.66と、期間も長く深い円高局面となった2011年の方が、逆に円の価値上昇がマイルドであった。

①と⑦時点のRは70前後であるが、ドル円は300円vs125円と約58%円高水準となっている。これは逆の見方をすれば、円の対外競争力としての価値は、1ドル300円当時以上に減価してしまっていることを意味するわけで、黒田総裁はじめ金融当局者らがかなり危機的意識を持ってマーケットを注視していたことも頷ける。

なお、1973年~1995年までのドル円とRは共に右肩下がり、つまり円高方向のトレンドを形成している。ところが、1995年を境にドル円は概ね横ばいである一方で、Rは右肩上がりの軌跡を描き、両者は大きく乖離した状態で現在に至っている。

日本がデフレ状態にあったことなど様々な要因を挙げることができようが、筆者はIT革命によるグローバリゼーション加速の恩恵にあずかった新興国台頭の影響が最も大きかったとみている。

日本が貿易取引量を拡大させるのと時期を同じくして、新興諸国は輸出財において国際競争力をつけ、また資源・原材料価格の継続的な上昇を追い風にした。結果、著しい経済成長を遂げ、それが更に次の投資を呼び込むという好循環に繋がったことでそれらの通貨価値は上昇して行った。

交易条件は芳しくない状態

実質実効為替レートは、一国の通貨の対外競争力を総合的に捉えるための単一の指標であると述べた。それは即ち、国外の財やサービスを購買する力に他ならず、国力の現れのひとつでもある。今、その力が「歴史的にも最弱の領域」に達しているのだ。

また同時に、その様な状況下、日本の貿易収支は2011年06月あたりから頻繁に貿易赤字を記録しており、それはもはや円安をテコに輸出を大きく伸ばすことができないほどに、グローバル型製造販売体制として産業構造が変容してしまっていることをも意味している。

望まれる円の価値安定

現在、円の実質実効為替レートは、75前後となっている。過去に照らせば、第2次オイルショック後期(1982年)と同程度の超円安水準だ。

円の実質実効為替レートの下落が、交易条件の好転に結び付かない構造となっているのであれば、円安がもたらすメリットをディスカウントして捉える必要があるだろうし、底値圏から反発局面にある原油価格に一段の上昇がみられた場合、交易条件の更なる悪化は免れない。トリクル・ダウン(富める者が富めば、貧しい者にも自然に富が滴り落ちるという経済理論)が不十分であれば、家計部門は一層痛むことにもなろう。

筆者はそれらをも踏まえ、円の価値を更に「人為的に」減価させ経済成長のテコとして用いるとの戦術を好ましく思わない立場だ。更に言えば実質実効為替レートを80~100に安定的に収まるような金融・為替政策を採って行くべきとの見解に立っている。

読者の皆さんは、どの様にお考えだろうか。

小澤實(おざわみのる)

バリュークリエイトパートナーズ株式会社

CEO

金融市場の分析は沈着冷静、行動は迅速且つ大胆で、かつて「伝説のディーラー」と称された。東京・ロンドンでのトレーダー暦25年を経て培った経験とノウハウに基く投資家目線を活かし、現在は大手企業の経営・財務・投資アドバイザーを数多務める。主な著書『

相場に勝つローソク足チャートの読み方

』:時を越えて愛読される「投資家に必勝を約束するバイブル」