2015年末の資金循環統計(速報)が日銀によって公表された。それによると、国債の保有構造が大きく変化している。2013年4月に量的・質的金融緩和政策が導入された。それに基づき、日銀は市場から大量の国債を買い進めている。この金融政策が国債保有構造の変化の背景にあるのは当然である。しかし、それだけでは説明しきれない現象も生じている。

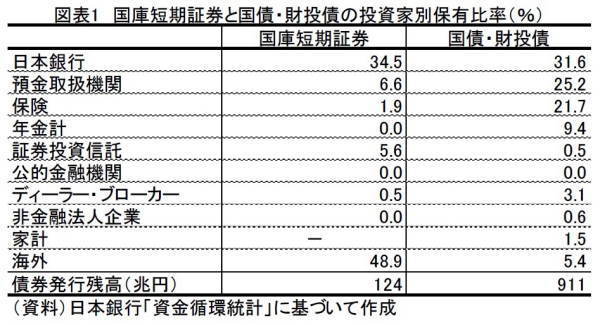

最初に、2015年末現在の国庫短期証券と国債・財投債(以下、国債等)について、投資家別に見た保有構造を示しておく(図表1)。

図表1によれば、国庫短期証券の83%は日本銀行と海外投資家の保有である。量的・質的金融緩和が始まる直前の2012年年末、日本銀行と海外投資家は国庫短期証券のうち14.0%と28.0%を保有していた。これに対し、預金取扱機関は33.9%と最大の保有者だった。これが様変わりし、現在では日本銀行と海外投資家にほとんどの国庫短期証券が吸い寄せられてしまった。

国債等については国庫短期証券と少し保有構造が異なる。日銀が最大の保有者になったものの、他方、預金取扱機関、保険、年金も相当程度の保有を依然続けている。

とはいえ、国債等についても、国庫短期証券と似た変化が進行している。国債等の場合、発行額が911兆円と非常に大きいため、国庫短期証券のような極端な見え方をしていないだけであり、実態はあまり変わらないと考えていいだろう。

2014年12月末から2015年12月末までの1年間について、投資家別に国庫短期証券と国債等の保有残高の増減を示したのが図表2である。2015年の1年間、日銀が国庫短期証券の代わりに国債等の保有を大幅に増やしている。また、海外投資家は国庫短期証券のみならず国債等も買い増している。

一方で、国内投資家はいずれも国債の保有額を減らしている。とくに預金取扱機関が、日銀の購入額の半分相当以上を売却している。また、年金や保険といった長期投資家も、わずかとはいえ国債等を売却している。

このうち預金取扱機関について、もう少し詳細に見ておく。国債等の保有額について、年間の減少額の推移を確認すると、2013年11.3兆円、2014年13.9兆円、2015年43.2兆円である。2015年の減少額がいかに大きかったのかが理解できる。

次に、国債等の保有を大きく減少させた機関を調べると、資金循環統計からは国内銀行と中小企業金融機関等(日銀の分類上、ゆうちょ銀行を含む)が浮かび上がる。さらに有価証券報告書によれば、3メガバンクとゆうちょ銀行が国債等の保有を大きく減らしたことに行き着く。

それでは、国債等の保有を減らした分、増やした金融資産に何があるのか。国内銀行の場合、投資信託や対外投資が増えているものの金額的には小さく、圧倒的に増えているのは日銀預け金である。これに対し、中小企業金融機関等の場合は対外証券投資の増加額が日銀預け金増加額の約2/3に達している。ゆうちょ銀行がポートフォリオを大きく変化させているためである。

以上のような国債の保有構造の変化には、量的・質的金融緩和の直接的な結果だけではなく、国債保有によって得られる金利収入の極端な低下も大きく影響している。年金、保険、ゆうちょ銀行が典型的だろう。

国債等の利回りがあまりにも低いため、より高い投資収益を求めて外債や投資信託へとポートフォリオの重心を傾けつつある。同時に、金利水準が何らかの理由で反転、上昇したときのリスクも強く意識され始めている。

3メガバンクにとって、国際的なリスク規制がさまざまな側面で適用されているため、国債等はリターン対リスクの視点から評価して、適切でない資産となりつつある。

今年1月末に導入されたマイナス金利付き量的・質的金融緩和により、10年国債の金利水準もマイナスになった。マイナス金利で国債に投資できるのは、日銀オペを目当てに、短期的な売却益を狙う機関だけだろう。

通常の投資家にとって、リスクや流動性の観点から評価して、かつての国債に代わる投資対象はないに等しい。長期の投資家にとって、もしも負債の金利をゼロにできるのであれば、現預金が最適な資産になりつつある。もっとも、現預金にマイナス金利が付与されないとの前提も必要になるだろうが。

川北 英隆(京都大学経営管理大学院)

ニッセイ基礎研究所

【関連記事】

・

国内経済環境からみた株価上昇余地

・

無いものねだりは国を滅ぼす~リスクなくしてリターンなし。国債ならマイナス利回り。~

・

新しい超長期国債先物取引の状況

・

国の債務とはみなされない国債の不思議

・

イールドカーブの見方-国債流通市場の歴史と需給バランスから考える