東京マンション市場の年収倍率と修正年収倍率の分析

東京マンション市場のファンダメンタルズを分析するため、最初に東京都の年収倍率と修正年収倍率を算出した。次に、地域毎の特徴を把握するため、東京都区部(東京23区)と東京都下(多摩地域)にわけて、両倍率を算出(*4)し、分析を行った。

◆東京都の年収倍率と修正年収倍率の推移

2015年の東京都の年収倍率は9.8倍と前年比10.5%上昇した(図表―3)。2013年にミニバブル期のピークである2008年の8.6倍を上回り、2014年は横ばいで推移したものの、2015年はミニバブル期を大幅に上回る水準まで上昇した。バブル期に次ぐ水準まで上昇していることからも、年収倍率だけを見ると、過熱感が強い状況であることがうかがえる。

一方、住宅ローンの要素も考慮に入れると、どのように見え方が変わるのだろうか。2015年の修正年収倍率は12.3倍と前年比7.8%上昇した。足元では上昇しているものの、依然としてミニバブル期のピークである2008年の12.8倍よりは低い。

また2010年以降の平均である11.5倍からの乖離も6.2%と限られ、最小値である2012年の10.9倍からの上昇率も12.9%と、過度な上昇を示しているわけではない。過去数年と比較して高い水準にはあるが、一概にファンダメンタルズから逸脱していると判断できるほどの動きを示してはいない。

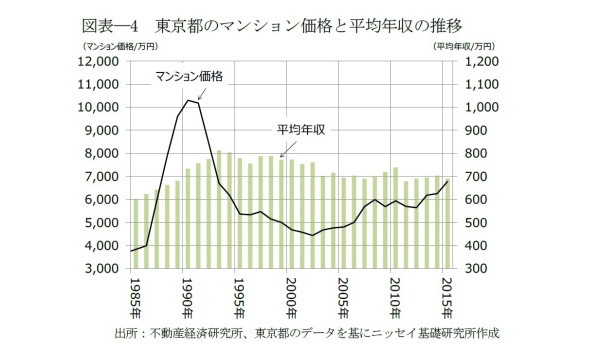

2015年に両倍率とも上昇した理由は、所得が伸び悩む中、マンション価格が上昇したことだ(図表―4)。マンション価格は6,779万円と前年比8.4%上昇した一方、平均年収は690万円と前年比1.9%減少している。

なお、価格上昇・所得減少の傾向は2015年に限ったことではない。マンション価格は2000年代前半を底に下値を切り上げているのに対して、平均年収は1990年代前半をピークに減少を続けている。安倍首相が経済界に賃上げを要請するなど、官主導の所得向上に向けた動きは見られる。但し、賃上げも停滞気味で、いまだ底打ちと判断できるほど所得は上昇していない。

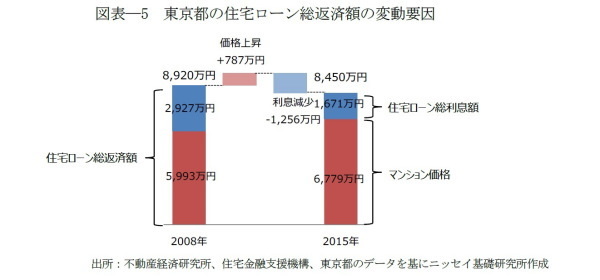

一方、年収倍率と修正年収倍率の差は縮小している。これは住宅ローン金利低下が、住宅ローン総返済額を押し下げていることを示している。その押し下げ幅を把握するために、ミニバブル期のピークである2008年からの住宅ローン総返済額の変動要因を確認する(図表-5)。

マンション価格が787万円上昇した一方、住宅ローン総利息額は1,256万円減少(*5)した。その結果、住宅ローン総返済額が469万円減少した。同期間における住宅ローン金利の低下幅は約1.3%である。また住宅ローン総利息額の減少幅はマンション価格の約2割に相当し、住宅ローン金利低下が同程度の値引き効果をもたらしたと見ることもできる。

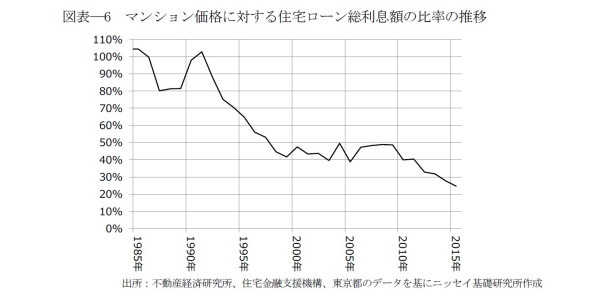

住宅ローン金利低下による返済負担の軽減は、マンション価格に対する住宅ローン総利息額の比率からも読み取れる(図表―6)。2000年代はマンション価格に対する住宅ローン総利息額は概ね40%から50%の範囲で推移していた。その後、同比率は低下し、2015年には約25%に達した。住宅ローン金利低下による購買力の押し上げの効果は大きく、これまでマンション価格を下支えしてきたことが推察される。

東京都のマンション価格は、過去数年と比較して高い。但し、住宅ローン金利低下による住宅取得者の購買力改善を考慮すれば、不動産バブルと結論付けるのは時期尚早だと言えるのではないだろうか。

--------------------------

(*4)東京都区部、東京都下の倍率を算出する際も、東京都の平均年収を利用した。

(*5)住宅ローン総利息額の変化には、マンション価格と住宅ローン金利の両者の変動の影響が含まれる。

--------------------------