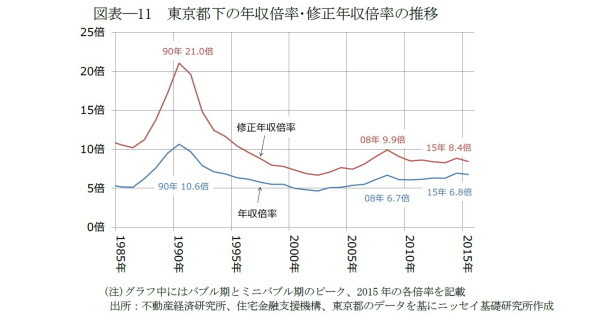

◆東京都下の年収倍率と修正年収倍率の推移

最後に東京都下の年収倍率と修正年収倍率を確認する。2015年の年収倍率は6.8倍である(図表―11)。前年比2.3%低下したが、ミニバブル期のピークである2008年の6.7倍を上回る水準だ。東京都区部ほどではないが、東京都下についても高値水準にある。

年収倍率からは過熱感がうかがえるものの、住宅ローンを考慮すると、異なる様相を呈する。2015年の修正年収倍率は、8.4倍と前年比4.7%低下した。ミニバブル期のピークである9.9倍を明らかに下回る水準だ。

また2010年以降の平均倍率は8.5倍であり、2015年は平均水準であることがわかる。東京都下のマンションは、修正年収倍率の水準からもモメンタムからも、概ねファンダメンタルズに沿って、安定的に推移していると言える。

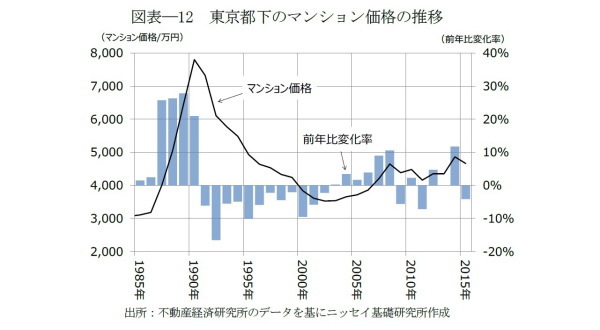

東京都下のマンション価格上昇は、東京都区部と比較して落ち着いている。2015年は4,658万円と前年比4.2%低下した(図表―12)。ミニバブル期のピークである2008年の4,643万円を上回っており、価格だけ見れば決して割安な水準ではない。

但し、直近のボトムからの累積上昇率は12.1%(2011年から2015年)と都区部の約半分にとどまる。またミニバブル期のボトムからの累積上昇率31.7%(2002年から2008年)と比較しても、その上昇は穏やかである。

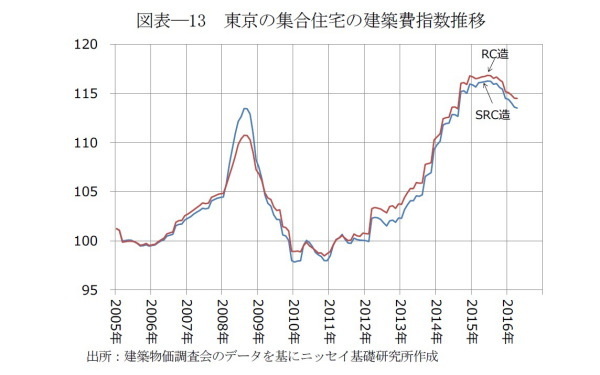

所得が伸び悩んでいるにもかかわらず、東京都下のマンション価格が緩やかに上昇している要因の一つとして、建築コストの上昇が挙げられる(図表―13)。

建築コストは2012年以降、東日本大震災後の建設技能労働者の不足や円安などによる建設資材価格の上昇などを背景に上昇した。2016年に入ってからは、やや反落気味ではあるが、依然高水準である。もちろん東京都区部のマンションも同様に建築コスト上昇の影響は受ける。しかし、東京都下は東京都区部と比較して地価が安いため、マンション価格に占める建築コストの割合が大きく、影響を受けやすい。

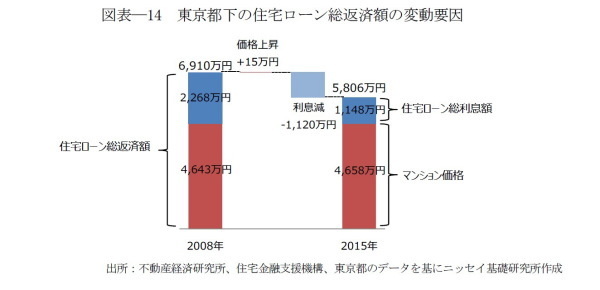

東京都下のマンション価格は上昇しているものの、修正年収倍率はミニバブル期を下回る。ミニバブル期のピークである2008年からの住宅ローン総返済額の変動要因を確認する(図表―14)。

マンション価格は15万円上昇と概ね変わらない水準である。一方、住宅ローン金利低下を主因に住宅ローン総利息額が1,120万円減少し、住宅ローン総返済額は1,105万円減少した。東京都下もマンション価格はミニバブル期の水準まで上昇したが、住宅ローン金利低下の影響が大きく、ミニバブル期よりマンションが購入しやすい状況になっている。

東京都下の年収倍率はミニバブル期を上回っていることから、一見すると不動産バブルの懸念が強まっているようにも見える。一方、修正年収倍率を見ると、東京都下のマンション市場はファンダメンタルズに沿って、安定的に推移していることがわかる。マンション価格は上昇しているものの、住宅ローン金利低下が、それ以上に住宅取得者の購買力を押し上げた。