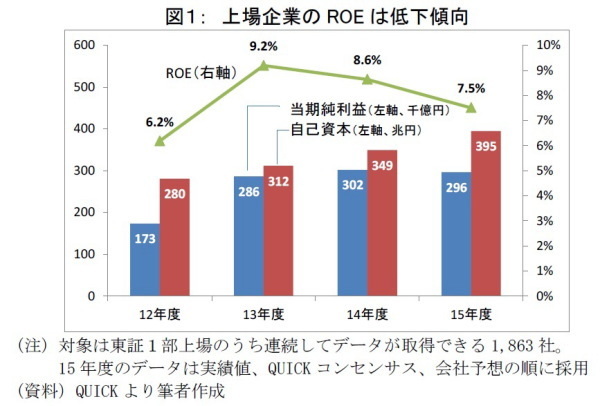

円高などで企業業績の先行きが懸念されるものの、上場企業は15年度も過去最高益を更新した模様だ。しかし、手放しでは喜べない問題がある。ROE(自己資本利益率)の低下だ。図1のとおり、東証1部上場企業のROEは13年度の9.2%をピークに、14年度は8.6%に低下した。15年度はまだ決算が出揃っていないが7.5%に下がる見込みだ。

利益は増えているのにROEが低下するのは、利益以上に自己資本が増加したためだ。

当期純利益は13年度の28.6兆円から15年度の29.6兆円まで3.5%増える見込みなのに対して、自己資本(期首時点)は26.7%増えた(312兆円→395兆円)。ROEを計算する分子(当期純利益)よりも分母(自己資本)のほうが膨らんだ結果、経済産業省がROEの目安として掲げる「8%」を3年ぶりに割り込む皮肉な格好となる可能性が高い(4月21日時点)。

ROE=利益率×資産回転率×財務レバレッジの式(*1)に従ってROE構成要素の変化をみると、13年度を基準に資産回転率が低下したことと、利益率が伸びていないことが目立つ。利益の内部留保や海外資産の評価額アップ等で総資産が増加したわりに売上高が増えていないことや、収益性が改善していないことがROE低下の原因だ。

特に、利益率が横ばいとなっていることは、円安などによる売上高の増加に見合う分しか利益が増えていないことを意味している。固定費は売上高ほど増えていない(損益分岐点は下がった)はずなので、実質的な利益率は低下したともいえる。

ROEを改善させる方法は主に2つある。ひとつは利益を増やすこと、もうひとつは自社株買いだ。手っ取り早いのは自社株買いで、自己資本を減らすことで計算上のROEを改善させることが可能だ。近年のコーポレート・ガバナンス強化や株主還元強化の流れを受けて自社株買いの実施額は着実に増えている。

それでも15年度の実施額は市場全体で6.7兆円に過ぎない。筆者の試算では仮に16年度に10兆円規模の自社株買いを実施しても、利益が横ばいならROEは7.6%に低下する。これは15年度に稼いだ利益の一部が自己資本をさらに増加させるためだ。

昨年夏以降、世界経済の先行き不透明感の高まりや足元の円高で業績への懸念が増している。アベノミクスの限界説も流れる中、いずれ来るかもしれない業績悪化に備えるため、少しでも多くの現金を手元に置いておきたいと考える企業も少なくないだろう。

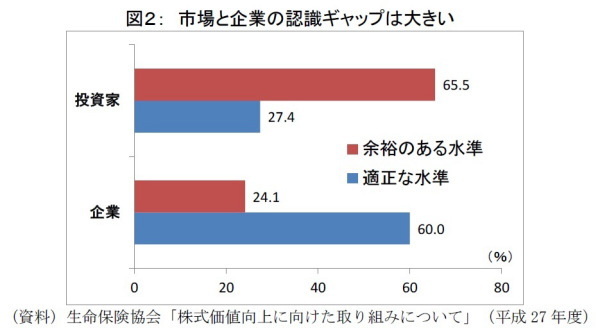

また、ROEが悪化しても企業が自社株買いに踏み切れない背景には、市場と企業の認識ギャップもあるようだ。図2は自己資本の水準に関する最新の意識調査だが、これによれば投資家の65.5%が自己資本は「余裕のある水準」と答えたのに対して、企業の60.0%は「適正な水準」と回答している。

投資家の多くは「自社株買いや配当で株主還元を強化して欲しい」と考えている一方で、企業は「株主還元に回す余裕は乏しい」と考えている様子が透けて見える。

しかし、たとえ利益が出ていてもROEの低下は投資家にネガティブに映る可能性がある。特に、ROEを重視するといわれる海外投資家の日本株離れが加速すれば、需給面でも株価に大きな下落圧力がかかりうる。

足元の為替レートが続けば日本企業全体ベースで16年度に増益を確保するのは難しいかもしれない。それでも投資家の期待を繋ぎとめるには設備・人材・新規ビジネスなどへの投資を加速させることが欠かせない。

こうした投資はすぐに成果に結びつくとは限らないが、(特に海外の)投資家に対して「ROE低下は一時的なものに過ぎず、将来の収益力改善でROEが再び8%以上に向上する」とアピールすることが必要ではないか。また、投資家も近視眼的にならず、中長期の目線で企業業績や株価の先行きを見通す姿勢が重要だ。

(*1)デュポン分解と呼ばれ、ROE(当期純利益÷自己資本)=利益率(当期純利益÷売上高)×資産回転率(売上高÷総資産)×財務レバレッジ(総資産÷自己資本)に基づいて構成要素を分析する手法。

井出真吾(いで しんご)

ニッセイ基礎研究所 金融研究部

チーフ株式ストラテジスト・年金総合リサーチセンター兼任

【関連記事】

・

上場企業のROEに黄信号-株主還元も大事だが、収益拡大期待を示すことが重要

・

「健康経営」で株価も元気!

・

日経平均1万3,000円台も-最大のリスク要因は米国の景気後退

・

投資家は賢くなったか-リキャップCB実施企業の株価は語る

・

日銀のETF買入れ枠拡大は、株価には「実質やや縮小」