その他注目点: 企業の資金余剰が大幅増、現預金残高は過去最高を大きく更新

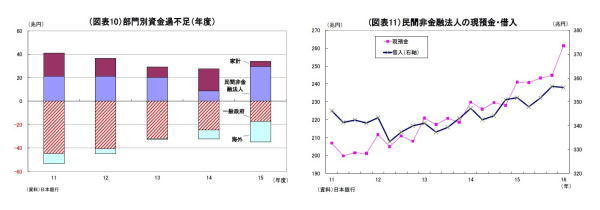

15年度の資金過不足を主要部門別にみると、従来同様、企業(民間非金融法人)部門と家計部門が資金余剰となり、一般政府の資金不足を補い、残りが海外へ流出した形となっている。

前年度からの変化では、業績が好調であった企業の資金余剰が30兆円(前年度は9兆円)と大きく増加する一方で、家計の資金余剰が4兆円(前年度は19兆円)と大きく減少した(図表10)。

また、3月末の民間非金融法人のバランスシートを見ると、現預金残高は261兆円と、過去最高であった12月末の245兆円から17兆円増加し、過去最高を大きく更新した。

例年年度末に現預金が増加する傾向があるものの、前年同期と比べても、20兆円増加している。負債サイドの借入金はこの間にほぼ横ばいであったため、純借入金残高(借入金-現預金)は95兆円と、12月末から17兆円減少している(図表11)。

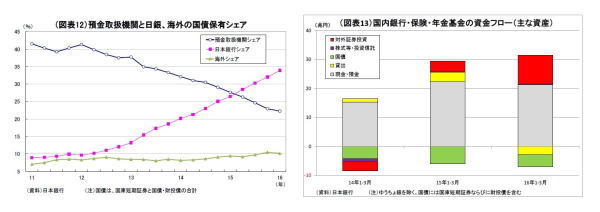

国庫短期証券を含む国債の3月末残高は1075兆円と、12月末の1034兆円を大きく上回り、過去最高を更新した。前年比では54兆円の増加となる。

国債の保有状況を見ると、従来減少が続いていた預金取扱機関(銀行など)の保有高がわずかに増加(239兆円、12月末比2兆円増)したが、分母となる全体の国債残高が大きく増加したため、保有シェアは引き続き低下(22.3%、12月末は22.9%)した。

一方、異次元緩和で国債の大量買入れを継続している日銀の保有高は引き続き大きく増加(364兆円、12月末比33兆円増)し、シェアも33.9%(12月末は32.0%)まで上昇した。日銀のシェアが初めて1/3を突破したことになる。なお、海外部門の保有高は110兆円と12月末から1兆円増加したが、シェアは10.2%(12月末は10.5%)と若干低下している(図表12)。

最後に、国内銀行・保険・年金基金(の合計)の1-3月の資金フローを確認すると、現金・預金の流入超過(主に日銀当座預金)が急ピッチで進んだ点、国債からの流出超過が進んだ点は例年と変わりがない。ただし、貸出が流出超過に転じている点、対外証券投資への流入超過が急拡大している点は特徴的だ。

日銀はマイナス金利政策導入の狙いの一つに、ポートフォリオ・リバランス(リスク資産への資金シフト)を挙げており、金融機関等でも実際にポートフォリオ・リバランスが起こったようだ。ただし、資金のシフト先は海外資産(対外証券投資)に集中している(図表13)。

上野剛志(うえの つよし)

ニッセイ基礎研究所 経済研究部

シニアエコノミスト

【関連記事】

・

資金循環統計(15年10-12月期)~個人金融資産は前年比29兆円増の1741兆円

・

資金循環統計(15年7-9月期)~個人金融資産は前年比28兆円増の1684兆円、6月末比では34兆円の減少

・

資金循環統計(15年4-6月期)~個人金融資産は前年比72兆円増の1717兆円、過去最高を更新

・

マネー統計(16年5月分)~貸出の勢いが静かに強まっている

・

原油相場の先行きはどうなる?~金融市場の動き(6月号)