巨大化した中国非金融企業の債務

中国の過剰債務が世界経済を揺るがすのではないかとの懸念が高まっている。中国の債務残高を国際決済銀行(BIS)の統計で確認すると、金融セクターが非金融セクター向けに貸し出した債務残高は2015年末には26兆5640億ドルと、日本円に換算すれば約2700兆円に達している。

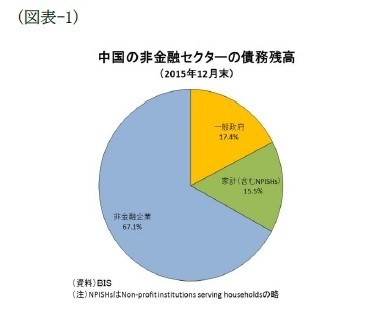

貸出先別の内訳を見ると、一般政府向けは4兆6294億ドル、家計(含むNPISHs)は4兆1219億ドル、非金融企業向けは17兆8127億ドルとなっており、非金融企業向けが全体の67.1%を占めている(図表-1)。

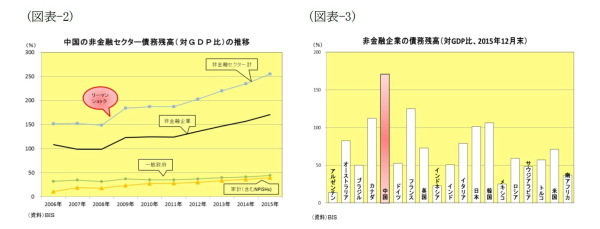

債務残高のこれまでの推移を見ると、リーマンショック前の2007年には対GDP比152.4%だったものが、2015年には同254.8%と102.4ポイントも増えている。

貸出先別の内訳を見ると、一般政府向けは2007年の34.8%から2015年には44.4%へと9.6ポイント上昇、家計向けは2007年の19.0%から2015年には39.5%へと20.5ポイント上昇に留まったのに対して、非金融企業向けは2007年の98.7%から2015年には170.8%へと72.1ポイントも上昇している(図表-2)。

リーマンショック後の2009年、世界経済がマイナス成長に落ち込む中で、中国経済はインフラ投資を加速させて前年比9.2%増の高成長を保ち、世界経済が悪循環に陥るのを食い止めるアンカー役となった。しかし、その背後では中国の非金融企業が債務残高を急増させて投資を加速させていたのである。

また、中国の債務残高(対GDP比)を国際比較して見ると、一般政府向けはG20平均(65.9%)を21.5ポイント下回り、家計向けもG20平均(47.3%)を7.8ポイント下回っているものの、非金融企業向けはG20平均(70.3%)を100.5ポイントも上回っており、突出して大きい(図表-3)。

巨大化した債務が調整する局面とは?

◆債務がピークアウトする水準

それでは、非金融企業の債務残高は一般にどの水準で限界を迎えてピークアウトするのだろうか。

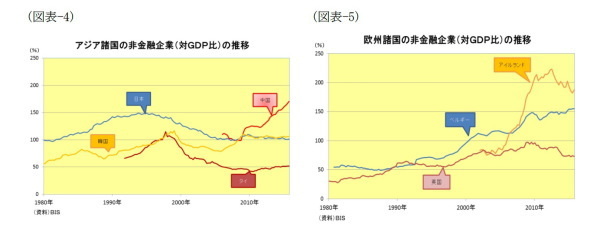

日本の場合を振り返ると、非金融企業の債務残高はバブル崩壊後の1994年に対GDP比149.2%でピークアウトした。これは現在の中国をやや下回る水準である。その後、日本では非金融企業の債務残高が減少に転じ、ここ10年は100%前後で推移している。また、韓国とタイはアジア通貨危機後の1990年代後半に115%前後でピークアウトしている(図表-4)。

従って、アジア諸国の例から見ると中国の非金融企業の債務残高は限界を超えていると考えられなくもない。しかし、欧州諸国の場合を見ると、ベルギーでは2009年に150%弱の水準で一旦ピークアウトしたものの、その後の調整は小幅で短期間に留まり、最近では2009年のピークを上回ってきた。また、ピークアウトする水準も様々で、英国では2009年の100%弱がピークとなった一方、アイルランドでは2012年に220%超まで上昇してから調整局面を迎えることとなった(図表-5)。

従って、債務残高の対GDP比など債務面を見ただけでは、中国の非金融企業の債務残高がどの水準でピークアウトするのかを判断するのは難しいといえるだろう。