中国の場合と中国政府の対応

◆中国でも債務が巨大化するとともに投資も巨大化

中国の場合も前述4ヵ国と同様に、非金融企業の債務残高が巨大化した背景には長期に渡り高水準の投資が続いたことがある。非金融企業は設備などに投資するため金融セクターから資金を借り入れ、貸借対照表(バランスシート)の両サイドを同時に拡大させてきたからである。

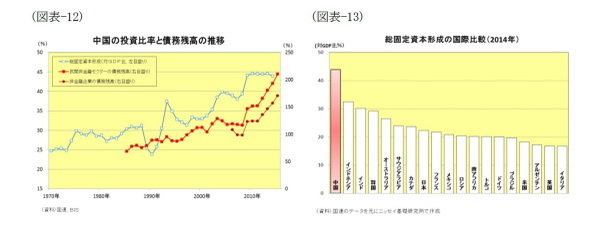

GDPに占める総固定資本形成比率の推移を見ると、改革開放が始まった直後の1980年代に30%前後で推移した後、1989年の天安門事件後には低下し1992年に鄧小平が改革開放の加速を呼びかけた南巡講話後には急上昇するなど山谷はあったものの右肩上がりで上昇、リーマンショックで大型景気対策が打たれた2009年以降は45%前後で推移している(図表-12)。

これを国際比較して見ると、主要先進国(G7)の比率を20ポイント程度上回っており、経済発展が遅れたインドやインドネシアに比べても10ポイント程度上回るなど中国は突出して大きい(図表-13)。

一方、非金融企業が投資する上で必要となった資金の多くは、金融セクターからの借り入れで賄われたため、非金融企業の債務残高は右肩上がりで増加、国際的に見ても世界で突出することとなった。

◆限界に達した従来の成長モデル

また、中国で高水準の投資が持続不能となった背景には、中国経済を「世界の工場」に導いた従来の成長モデルが限界を迎えたことがある(*2)。

歴史を振り返って見ると、文化大革命を終えて改革開放に乗り出した中国は、まずは第1次産業(農業)の改革に着手、それが成功すると第2次産業(工業)の改革に乗り出した。外国資本の導入を積極化して工業生産を伸ばし、その輸出で外貨を稼いだ。稼いだ外貨は主に生産効率改善に資するインフラ整備に回され、中国は世界でも有数の生産環境を整えた。この優れた生産環境と安価な労働力を求めて、工場が世界から集まって中国は「世界の工場」と呼ばれるようになった。

こうして高成長を遂げた中国だが、経済発展とともに賃金も上昇、また中国の通貨(人民元)が上昇したこともあって製造コストは急上昇した。中国に集まっていた工場はより安く生産できる製造拠点を求めて後発新興国へと流出し始めるとともに輸出が鈍化、国内では工場の設備稼働率が低下した。そして、中国政府は鉄鋼・石炭を手始めに過剰生産能力の解消に向けた取り組みを本格化させている。

◆新たな成長モデルが成功のカギを握る

こうして過剰投資・過剰債務が問題になると、中国政府は過剰生産能力の淘汰に取り組むとともに、その経済に与える負のインパクトを和らげようと、新たな成長モデルを構築するための構造改革を進め始めた。

具体的には、需要面では外需依存から内需主導(特に消費)への構造転換、供給面では製造大国から製造強国への構造転換、同じく供給面では第2次産業から第3次産業への構造転換の3点である(*3)。

そして、過剰生産能力淘汰のスピードは新たな成長モデルの進捗次第となるだろう。過剰生産能力の淘汰に伴って雇用が流動化しても、第3次産業や製造強国を牽引する戦略的新興産業で新たな雇用機会が生まれれば、それを吸収できるからである。中国政府が最も恐れるのは社会不安を引き起こしかねない雇用問題だけに、過剰投資・過剰債務問題を円滑に乗り切るための成功のカギは新たな成長モデルが握っているといえるだろう。