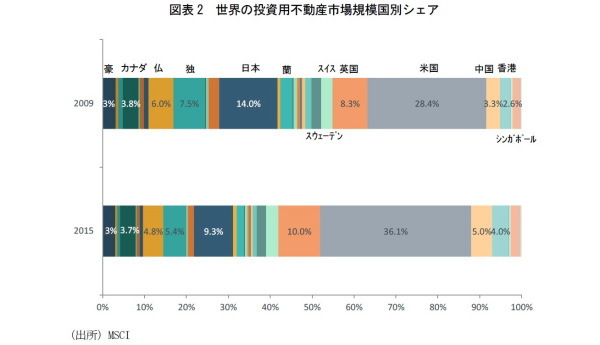

投資用不動産の国別シェア

MSCIが推計した投資用不動産の国別市場規模では、2015年末時点で米国が36.1%を占め、次いで英国10.0%、日本9.3%であった。これを2009年末時点と比較すると、米・英がシェアを高めた一方で、日本、ドイツ、フランスなどの他の先進主要国のシェアは縮小していたことが分かる(図表2)。

要因はいくつか考えられるが、GFC後の英米不動産価格の下落が著しかったことの影響が大きい。その後、不動産価格が反転すると英米不動産価格は下落前の水準を超えて上昇し、上昇幅は他国を大きく上回ったことから2015年の市場シェアが拡大した。さらに従来の欧米年金を中心とした機関投資家に加えて、新興国の資金も英米市場に流入したことも影響している。

中国本土、台湾の保険会社が海外不動産投資に対する規制緩和の後押しもあり、欧米の主要都市で不動産投資を拡大しており、これも市場シェア拡大に寄与していると思われる。また、GFC後に不動産投資リスクを低減する方針となった米国年金基金などの機関投資家が、賃料収入の安定した低リスクの不動産投資に注力したことも、新興国への投資を抑制し、英米への投資が増えた要因と推察できる。

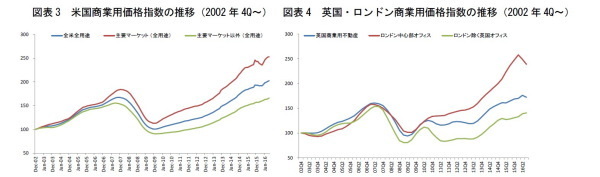

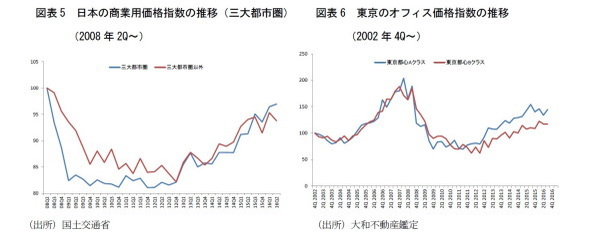

商業用不動産価格指数はロンドン、米国主要マーケットで変調

(図表3~5)に、英、米、日の商業用不動産価格指数の推移を示した。これらの指数は実際の取引データを品質調整したリピートセールス法による。日本については、指数の開始時点が2008年2Qで期間が短いことから、オフィス価格指数(1)も記載した(図表6)。

日本の商業用不動産価格は、いずれの指標でも回復基調にはあるがGFC前の水準に達していないことが分かる。一方で、米英はともにGFC前の水準を超えて価格が上昇している。日本の商業用不動産価格の上昇が米英に比べて抑制的である要因として、経済回復が緩慢で賃料が上昇に転じるのに時間がかかったこと、新規供給が賃料上昇を抑制していることが考えられる。

2015年12月に米国で政策金利が0.25%引き上げられると、米国の主要マーケット(全用途)の商業用不動産価格指数は一旦下落に転じた。その後、利上げの見送りが続く中で、指数も再び上昇して推移している。この間、米国の主要マーケット以外(全用途)は、緩やかながら上昇を続けており、利上げをきっかけとした価格調整は、より価格の上昇幅が大きかった主要マーケットのみで見られた。

また、英国ではロンドン中心部オフィス価格指数が2016年3月をピークに下落に転じ、9月までに7.4%下落した。英国がEU離脱の国民投票を行うことが決まったのは2月20日であるが、投票の結果を待つ前に既にリスクが認識され、価格は先んじて下がり始めていた。ロンドン中心部オフィスについては、EU離脱の影響が大きい金融セクターが所在することに加え、米国の主要マーケット同様にそれまでの価格上昇幅が大きく価格調整されやすい状況にあったことも下落の要因と考えられる。ロンドンを除く英国オフィスについては緩やかな上昇基調が続いている。

---------------------------

(1)大和不動産鑑定が公表する「オフィスプライス・インデックス」。年間純収益を還元利回り(キャップレート)で割り戻して作成したインデックス。総収益の査定にあたり賃料は「オフィスレント・インデックス」(三幸エステート・ニッセイ基礎研究所)を採用。総費用、還元利回りは大和不動産鑑定が査定した数値を採用。

---------------------------