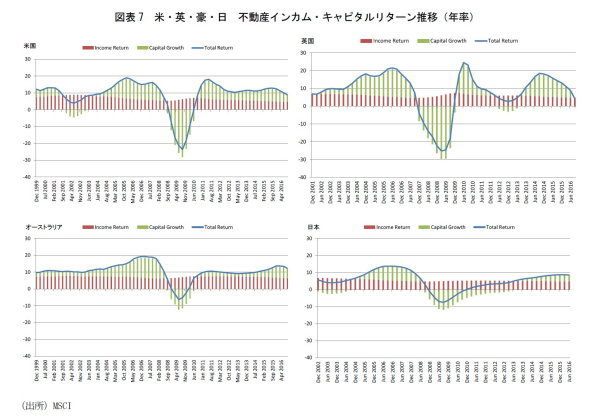

米・英・豪・日の不動産インカム・キャピタルリターン

不動産のトータルリターンは、賃料収益をベースにしたインカムリターンと、不動産評価額の増減ベースのキャピタルリターンに分解することができる。

(図表7)は、各国の年率リターンの推移をインカム・キャピタル(棒グラフ)、トータル(折線グラフ)に分けて示しているが、2016年に入り、米・英・オーストラリアでキャピタルリターンが低下し始めている。英国以外ではキャピタルリターンはプラスを維持しており、不動産評価額はまだ上昇を続けているものの、上昇幅が縮小傾向にある。英国は、キャピタルリターンが2016年3Qに-0.6%となり評価額はマイナスに転じた。

各国のリターン増減を比較すると、米・英のリターンの増減幅が、オーストラリアと日本に比べて、かなり大きいことが分かる。インカムリターンは各国とも比較的安定しており、キャピタルリターンの変動が米・英で大きい。各国のキャピタルリターンの標準偏差(四半期、2002年3月-2016年6月)は、英国3.39、米国2.71、オーストラリア1.44、日本1.32となっている。

なおキャピタルリターンに使用される不動産価格は評価額であることから、各国の評価システムにおける市況反映の迅速性、取引価格との乖離度などがキャピタルリターンの変動特性に影響を及ぼしている点には留意を要する。

いずれの国もGFC後にキャピタルリターンの下落を経験しているが、米国についてはそれより遡った2002年にITバブル崩壊による価格下落もあった。また、英国はGFCからいち早く回復し、2010年にはキャピタルリターンがプラスに転じたものの、続く2012年にギリシャ問題を中心とした欧州危機が起こり再び下落、そして2013年以降プラスに転じたが、EU離脱国民投票を経た2016年3Qは、キャピタルリターンがマイナスに転じた。

日本についてはキャピタルリターンの下落幅はオーストラリアと同程度で米・英に比べると小さい。日本の指数算出の対象不動産には上場リートが保有している物件も含まれている。これらは長期保有を前提としているため売買されるケースは少なく、鑑定評価額は同一評価者による継続鑑定が多数を占める。

こうした事情もキャピタルリターンの変動幅が小さい要因となっている。また、日本はキャピタルリターンが回復してプラスに転じるまでに時間を要したことも他国と異なる特徴となっている。

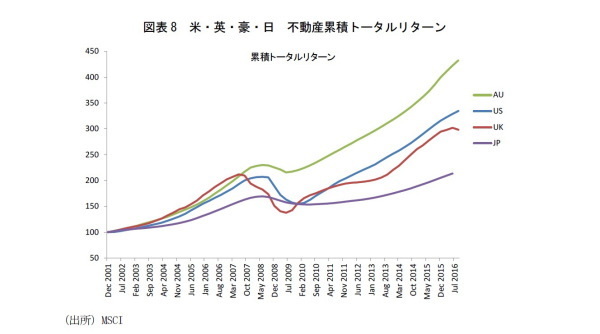

各国のトータルリターン(四半期毎)を2001年12月=100とした累積リターンを(図表8)に示した。オーストラリアがGFC後は継続して最も高く、英米は拮抗しているものの2016年に入り英国は反転している。GFC後に底打ちした時点は、英国・オーストラリアが2009年6月、米国が2009年12月であった。日本は前述のように、GFC後にキャピタルリターンの小幅なマイナスが続いたことから底うち時点は2010年6月で、英国とは1年のタイムラグがある。