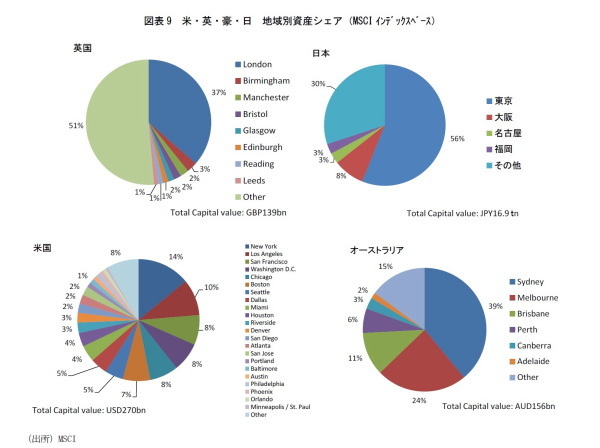

投資用不動産の都市別シェア

こうした各国のリターンの変動特性には、リターン算出の対象となっている投資用不動産の地域構成(図表9)による影響もある。英国のリターン変動幅が大きい要因は、リターン対象不動産の資産価値のうち、37%を価格変動幅の大きいロンドンが占めていることにある。

英国よりさらに一極集中が著しいのが日本で、東京の資産価格が56%を占める。しかし英国と異なり、東京の物件でも価格変動は相対的に緩やかでリターンの変動も緩慢なものとなっている。

米国については最も資産シェアが大きいニューヨークでも14%で、ロサンゼルスが10%、サンフランシスコ・ワシントン・シカゴが8%と続く。リターン対象不動産が多数の主要都市に分散して所在していることが分かる。

オーストラリアについては、シドニーの資産シェアが39%と高めなものの、次点のメルボルン(24%)との差は小さく、少数の都市にバランスよく分散して投資対象不動産が所在している。

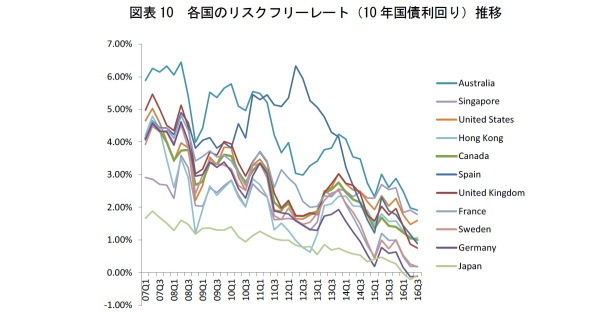

長期金利の動向とイールドギャップ

現在の投資用不動産価格の上昇の背景には、各国の金利低下がある。GFC前の不動産市場の好調期に比べて各国とも現在の金利水準は低く(図表10)、不動産価格が前回のピークを上回っている要因にもなっている。低金利下では、不動産投資を行う際の資金調達が容易であると同時に、投資家の要求利回りが低下することで価格を押し上げる。

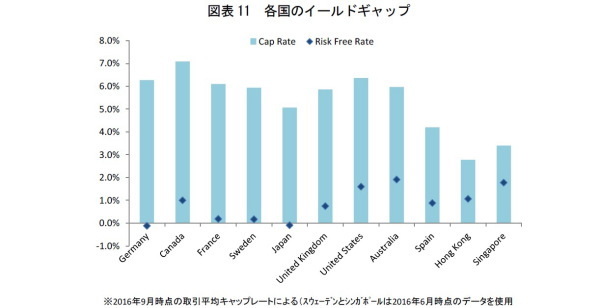

Real Capital Analyticsによる各国の実物不動産取引利回り平均値と長期金利を(図表11)に示した。両者の差が最も大きいのはドイツで、次いでカナダ、フランス、スウェーデン、次いで日本となる。スペインを除く西欧各国と日本は、長期金利が米・豪と比べ低水準となっており、取引利回りとのギャップが大きい状況にある。

すでに、トランプ時期政権への政策期待から各国で金利上昇が見られる状況だが、この上昇が一時的なものではなく不動産利回りとのギャップ縮小が確実になった場合には、不動産への資金流入がさらに抑制される市場が現れると予想される。逆に金利上昇が抑制されるマーケットでは、ギャップが縮小するマーケットを避けた投資資金が流入する可能性がある。

金利が上昇したマーケットでは一旦は期待利回りが上昇し価格が下落するが、その後インカムが成長していけば価格は調整され、また上昇サイクルに入ることができる。今後の不動産投資市場では、インカムの成長が注視されると思われる。