米鉄鋼業界の動向

◆世界の鉄鋼生産・需要動向-中国の台頭と過剰生産問題

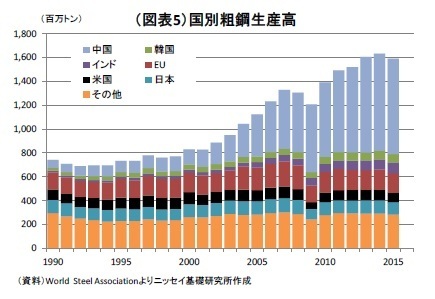

国別粗鋼生産高の推移をみると、中国の台頭が際立っている(図表5)。世界の粗鋼生産高は90年の742百万トンから15年にはおよそ1,600百万トンに850百万トン増加した。

この間、中国の粗鋼生産は733百万トン増加しており、増加の大宗を占めている。とくに、00年以降は増加が顕著となっているが、これは中国の第10次5ヵ年計画(01~05年)で「産業構造の最適化とグレードアップ」を達成するための重点産業の一つとして鉄鋼業が挙げられたことが大きい。一方、日本と米国の生産はこの間に小幅に減少した。

中国の粗鋼生産急増の結果、鉄鋼メーカーの粗鋼生産ランキング(15年)は、上位20社中、中国企業が10社を占めるまでになっている(図表6)。

日本企業では、新日鐵住金が3位となっているほか、JFEスチールが8位と、2社が入っている。一方、米国企業では、ニューコアが漸く14位にランキングされており、残りの主要2社は20位以下のランキングと、中国企業に大きく水を空けられている。

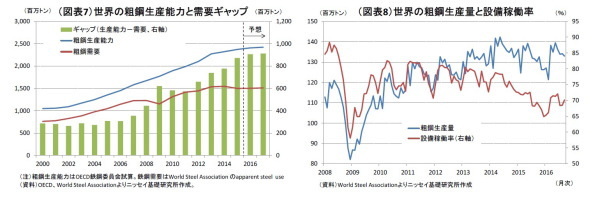

中国は鉄鋼生産を急増させてきたが、当初は国内経済の目覚しい発展に伴う国内需要の増加が背景にあった。しかしながら、中国の成長鈍化に伴い国内の鉄鋼需要の伸びが鈍くなる中でも生産能力の増加を図ったことから、世界的な需要ギャップ(生産能力-粗鋼需要)の拡大基調が強まっている(図表7)。00年初には286百万トンであったギャップは、15年に872百万トン、17年には912百万トンと更なる増加が見込まれている。

その結果、粗鋼生産に関する設備稼働率は、世界全体で金融危機前の9割近い水準から、足元では7割近い水準に低下した(図表8)。ボストン・コンサルティンググループによれば 、設備稼働率は92%程度が健全(2)と指摘されており、足元の低い稼働率は鉄鋼業界にとって非常に厳しい状況である。

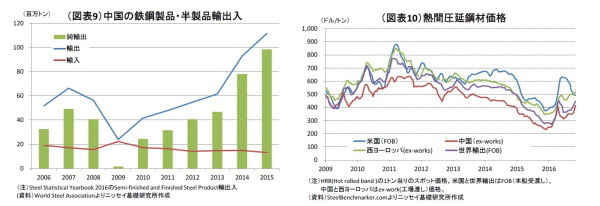

さらに、中国が国内でだぶついた鉄鋼製品を積極的に輸出した結果、中国の鉄鋼・半製品の純輸出(輸出-輸入)は、09年の1.6百万トンから、15年の98.4百万トンまで急激に増加した(図表9)。

とくに、14年以降は伸びが顕著となっている。その結果、中国製品の価格下落に伴い、世界の鋼材価格も11年以降に顕著に下落したことが分かる(図表10)。鋼材価格は16年以降に上昇しているが、これは石炭などの原料価格の上昇によるものであり、鉄鋼需給が改善した訳ではないことに注意が必要だ。

-------------------------

(2) “Breaking the Stalemate value creation strategies for the global steel industry” (02年7月) p.10

-------------------------

◆米国鉄鋼業界の動向-中国からの輸入に押され業績が悪化

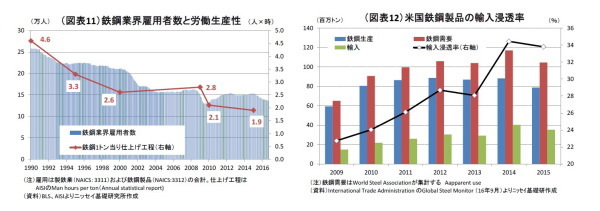

米鉄鋼業界は、生産が伸びない中で雇用を大幅に減少させてきた(図表11)。鉄鋼業界の雇用者数は、90年に26万人程度であったが、足元では13万人台半ばとほぼ半分になった。一方、鉄鋼1トンを製造するのに必要な仕上げ工程は、90年の4.6人時から、15年は1.9人時と2.4倍に改善しているほか、米国内の多くの工場では1人時を切る水準まで低下しているため、雇用減少は生産性の改善による部分も大きいと考えられる。

しかしながら、米国内の鉄鋼需要が堅調な中で、14年以降に輸入品が増加し、輸入浸透率(鉄鋼需要に対する輸入品の比率)は3割超と大幅に増加しており、米鉄鋼業界は国内シェアを失っていることが分かる(図表12)。

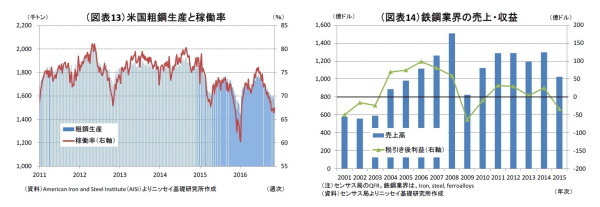

この結果、米国内生産は減少しており、米国鉄鋼業界の設備稼働率は、15年以降に低迷している(図表13)。さらに、鉄鋼業の業績も売上が減少する中で、15年の税引き後利益が、10年以来となる赤字に転落しており、業績の悪化が顕著となっている(図表14)。

これらのことを考え合わせると、15年以降の米鉄鋼業界の雇用減少は、生産性の向上によるよりも、中国を中心とする輸入品の増加による影響が大きいと考えざるを得ない。