◆中国の過剰生産、鉄鋼製品に対する対応

鉄鋼の過剰生産の元凶が中国であるとの認識が強まる中で、12年以降はOECDの鉄鋼委員会(3)で過剰生産能力問題への対応について議論が行われている。この会合では、非加盟国の中国も議論に参加している。同委員会が15年に公表した報告書(4)では、中国を名指しこそしなかったものの、過剰生産設備積み上がりの要因として、政府の補助金による設備投資など、政府支援の存在を指摘した。また、過剰生産の結果、鋼材価格の下落や、鉄鋼メーカーの収益圧迫、雇用の減少が生じていることを指摘した。

また、同委員会は、過剰生産問題について16年4月に閣僚級の会合を行ったが、日米欧が中国に対して過剰設備の解消策を求めたのに対して、中国の反対で最終合意に到らず、9月に再交渉を行った結果、G20杭州サミットでの議論も踏まえ、G20 とOECD参加国が、グローバル・フォーラムを設立し、引き続き議論することが決まった。

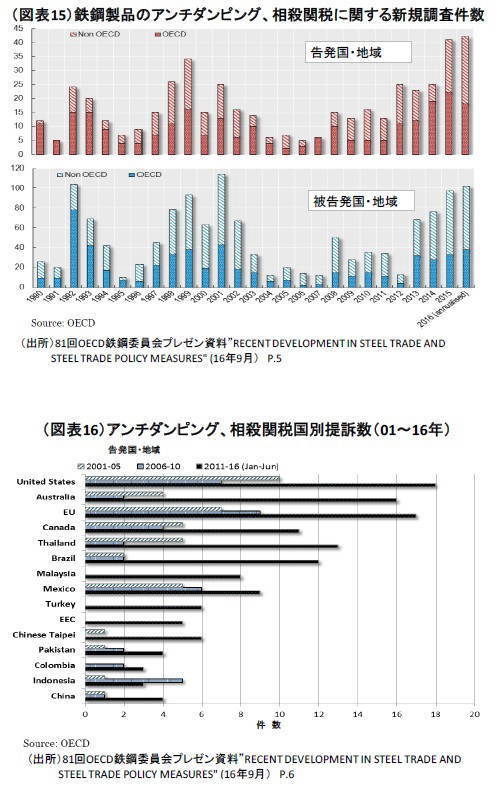

一方、鉄鋼業界は中国製品を主な標的にアンチダンピング(AD)や相殺関税(CVD)の提訴が急増している(図表15)。とくに、米国の増加が顕著となっていることが分かる(図表16)。

米政府は、16年6月に中国製の耐食鋼に対して209%のAD税を課したほか、冷延鋼板にも266%のAD税を課すなどの対策を実施する一方、6月に北京で行われた米中戦略・経済対話では中国鉄鋼の過剰生産問題を取上げた。

同対話では、中国が過剰生産能力を削減するほか、非効率な生産を続けるゾンビ企業を淘汰するとしたこれまでの約束を繰り返しただけで、新たな合意はなかったことから、米産業界では米中戦略対話の限界を指摘する声もあり、米鉄鋼業界の政府に対する不信感が強まっていた。

もっとも、米鉄鋼業界が要求していた中国のWTO協約上の「『市場経済国』認定見送り」については、11月23日に米商務省から認定を見送る方針が示され、政府が業界の要求に答える形となった。「市場経済国」の認定問題は、01年に中国がWTOに加盟した際、当初15年間は、「非市場経済国」と認定されるという規定になっており、その規定の期限が今年12月にくることから注目されていた。

AD税の認定に当っては「市場経済国」の輸出製品が対象の場合には、当該国の国内価格と輸出品価格の差がダンピング・マージンと認定されて、それに基づいて決定される。一方、「非市場経済国」の場合には、当該国の国内価格は参考にされず、「代替国の国内価格」と輸出品の価格差がダンピング・マージンと認定される。このため、「非市場経済国」のダンピング・マージンは高くなる傾向がある。

これまで中国に対するAD税は高い水準となっていたが、「市場経済国」に移行することでAD税が縮小することに日米欧の鉄鋼業界は危機感を募らせていたが、今回、米政府が先導し日欧も歩調を合わせることで、中国の「市場経済国」認定の見送りの可能性が高まった。

これらの動きは、今回の大統領選挙でトランプ氏が中国に対する不公正貿易の非難を繰り返してきたことで世間の注目を集める結果となったことから、米政府に中国政府に対してより強硬な姿勢で交渉することの圧力となったことは否定できない。

-------------------------

(3)鉄鋼問題に関する多国間の情報交換を促進するために設立された委員会。日本からは経済産業省産業局鉄鋼課が参加。OECD加盟国(24カ国)に加え、EU、インド、南アフリカ、ブルガリア、台湾、エジプト、マレーシア、ロシア、ブラジル、ルーマニア、ウクライナが参加。

(4)“Excess Capacity in the Global Steel Industry and the Implications of New Investment Projects”(15年1月)

-------------------------

トランプ次期大統領の経済政策とその効果

◆トランプ次期大統領の経済政策

トランプ次期大統領の経済政策については、選挙期間中に主な項目は提示されたものの、具体的な政策内容についてはこれまであまり触れられていない。また、本稿執筆時点では財務長官などの主要な経済閣僚人事も正式に終了していないため、政策の大まかな方向性も見えないことから、経済効果を分析するのは非常に困難である。

その限界を考慮した上で、米鉄鋼業界に影響が考えられる政策としては、1)通商政策の刷新、2)法人税率の引き下げ、3)インフラ投資の拡大、4)規制緩和、が考えられる。それぞれの政策が与える影響についてみてみよう。

◆鉄鋼業界への影響

1)通商政策の見直し

11月16日のCNN報道によれば、大統領就任から200日までの通商政策の骨子として、5つの項目を検討しているようだ(図表17)。これらの項目からは、具体的な政策の中身について確認することはできない。

鉄鋼業界との関連でみると、米国鉄鋼協会(AISI)の16年のアジェンダによれば、(1)のNAFTAについては、中国に対する貿易交渉する上で、寧ろ協力する対象と捉えられているほか、(2)のTPPについても離脱などの記述がない。

このため、鉄鋼業界に関連する政策としては、中国のダンピングなどの不公正な貿易慣行の緩和や為替操作の阻止、の動向が注目される。トランプ氏は中国の輸入品に対する45%の関税率の適用を示唆している。前述のように鉄鋼製品の一部には高いAD税が賦課されたものの、関税率の引き上げを示唆することは鉄鋼製品のダンピング抑制効果も期待できるため、鉄鋼業界としては歓迎だろう。

さらに、トランプ氏が選挙期間を通して中国の通商政策を批判したことにより、鉄鋼業界は日米欧で中国に対する包囲網を形成し易い環境となっていることから、今後、トランプ次期大統領の下で中国に対する減産やダンピング輸入の規制強化の伸展が期待できる。

中国の輸入価格が上昇することによって、国内需要の一部を中国製品から米国製品に切り替えることが可能となることから、国内生産や稼働率の増加が期待でき、雇用にとってもメリットがあろう。もっとも、前掲図表10にみられるように、依然として世界の輸出価格と米国製品価格にはギャップがあることから、中国の製品価格の上昇によって国際競争力の回復を期待するのは難しいだろう。いずれにしろ、現段階で定量的な効果を試算するのは困難である。