「人は自分の希望に合致したときだけ未来を予見できる。そして、自分の希望に合致しないときは歴然たる事実でさえ無視できる」(ジョージ・オーウェル)

ファーバーレポート3月号

猫の日(2・22)に書いたレポート「温故知新」 で紹介したマーク・ファーバー氏の新しいレポートが届いた。そこからいくつか箴言を引用しよう。

「どこの人も、新聞で読んだこととニュースの区別がつかない」(A・J・リーブリング 米国のジャーナリスト)

「新聞を読まなければ、無知となる。新聞を読めば、誤解する」(マーク・トウェイン 米国の作家)

「ニュースは重要ではない。市場がニュースにどう反応するかが重要なのだ」(ジョセフ・グランビル ウォール街のアナリスト)

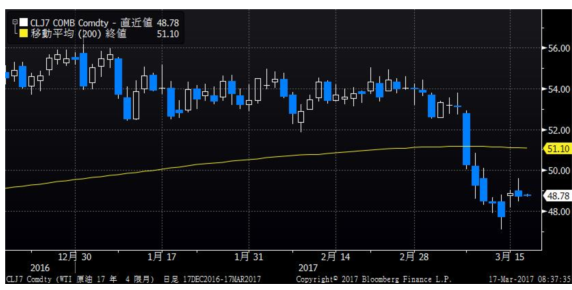

先週200日移動平均が上昇が止まった途端に5%超も急落したWTI原油先物などは、「上向きだった移動平均線が、横ばいか下向きになり、価格が移動平均線を下に突き抜けたら売り」という<グランビルの法則>通りの動きである。いかに商品先物相場はテクニカルで売買するひとが多いかという証左であろう。

FOMCとオランダ総選挙を通過して

「ああ、ついてなかったな」

それがFOMCの結果を目にした僕の感想である(こんなことを書くと批判がたくさん来るだろう)。

以前も書いた気がするが、スティーブ・マックィーン主演(共演はフェイ・ダナウェイ)の映画『華麗なる賭け』のラストの台詞(字幕版)は、

「賭けには勝ったが、愛には負けた。」

その伝で言うなら、今回の僕の推奨は、 「読みは当たったが、賭けには負けた」というところであろう。

<ドットチャートに変化はあっても、あくまで中央値が示唆する今年の利上げ回数は3回にとどまる。これがメインシナリオだろう。4回の利上げを見込む向きも増えているが、コンセンサスを形成するには至っていない。>

それを受けた市場の反応については、 <メインシナリオ通りなら静観が無難だろう。場合によっては失望売りが出かねない。しかし、利上げ加速というシナリオを見込んで相場が動いていないので、そもそも期待が高くないから失望売りも限定的である。>

オランダの議会選についてはこう語った。

<自由党勝利の確率は低いけど、それが起きた時の市場の反応は大きくマイナス、その逆のケースでは相場はほぼ横バイだろう。>

毎週月曜の朝に配信しているメールマガジン「新潮流」の「今週のマーケット展望」でも、FOMCのメインシナリオは政策金利の見通しは維持されるとし、その場合、失望でドルは売られ円高に振れるかもしれないと書いた。オランダ議会選挙のメインシナリオは現連立与党の自由民主党が第一党となり、自由党は野党にとどまるというものとした。そのうえで今週の展望として、「結局、重要イベントが多いが、いずれも穏当に通過し、終わってみれば前週とあまり大きく変わらない水準で週末を迎えることになるのではないか」と書いた。本稿執筆現在(午前10:30)日経平均は1万9500円台を維持している。ほぼ予想通りの結果になったとしてよいだろう。

FOMCやオランダ総選挙の結果については、すでに多くのメディアで既報の通り。その後の市場の反応も含めて僕が提示していたメインシナリオ通りであった。

だがしかし、僕の推奨は、「FOMC前に買いで入って、オランダ選挙の結果が出る前に手仕舞え」というものだった。僕の推奨通りに相場を張った方には、申し訳ない展開になった。一応、「メインシナリオ通りなら儲からない」とお断りはしたが、仮に水曜日の終値で日経平均を買って、木曜日寄り付きで投げれば120円ほど損になった計算だ(終値までもってくれれば小幅高だが)。残念である。それが、「ああ、ついてなかったな」という意味である。

勝つための確率思考

これも以前に何度も紹介しているが、東京大学理学部を卒業し、現在プロのポーカー師として活躍する木原直哉氏はこう述べている。

「運がなくて負けたことについては悔しくありません。残念だ、仕方がないなと思うだけです。」(『運と実力の間』)

「まともなポーカープレーヤーであれば、というか確率に親しんでいる人なら、五分五分の勝負のときに3勝7敗になっても、7勝3敗でも、もちろん5勝5敗でも5勝4敗1引き分けでも、不思議には思いません。五分五分の確率で10回しか試行していないのですから、どれもおかしいことでなく、その場の運・不運に過ぎません。」(『勝つための確率思考』)

木原さんのギャンブルの定義は「期待値がマイナスなことにお金を賭けること」である。多くのプロにとってなぜポーカーがギャンブルではないかと言えば、期待値に従ってプレーしているからだという。プロは基本的に勝てそうにない勝負はしない。リスクが大きい割に、期待できるリターンが少なければ長期的に必ず損をするからだ。一方でリスクの割に期待できるリターンが大きければ決して躊躇しない。

僕の推奨理由がまさにそれだった。FOMCのメインシナリオが実現してもダウンサイドは限定的(例えば50円安程度)で、サブシナリオが実現すれば大幅なアップサイド(例えば400円高して2万円到達)がある。確率×リターンで期待値を合計すれば、「FOMCというイベントの期待値」はプラス(60%×▲50+40%×400=130)とはじいて、買いから入ることを勧めたのであった。

「もちろんその場の勝負が裏目に出ることはあります。しかし長い目で見れば、かならずプラスになることを知っているので、その場その場の結果にはこだわりません。」(前掲書より)

これは前掲のレポート「温故知新」で改めて引用したロバート・ルービンの言葉と異口同音である。

「ときとして間違った判断が成功に結び付くことがあれば、きわめて正しい判断が失敗に終わることもある。しかし、長い目で見れば、より深く考え抜いたうえでの意思決定は、全体としては望ましい結果につながり、結果そのものよりも、いかに検討を加えて意思決定が行われたかが評価されることになる」(ロバート・ルービン「ハーバード大学での講演」)

東大理系卒のプロ・ポーカー師も、敏腕トレーダーとして鳴らしゴールドマン・サックスの会長から米国の財務長官にまで上り詰めた男も、異口同音に同じことを言っている。つまり、確率を考えて勝負しろ、ということであり、期待値に従って勝負した結果が裏目に出ても、それは単に「ついてなかっただけ」と割り切るべきなのである。

詳しくは前回のレポートを参照してほしいが、ポイントをもう一度述べると、

・最も実現可能性の高いシナリオを予想してそれに賭けるのではない。(予想は当たったり外れたりする)

・確率×リターンで期待値を考え、期待値が「プラス」なものにベットする(賭ける)。

・市場のコンセンサスは「真の確率」ではなく、バイアスや歪みが存在している。

ニュースと市場の反応

木原さんはこうも述べている。

「運が良かったと後から振り返って思えるときに、きっちり運をつかみとって結果に結び付けることができるかどうか。そのために必要なのが実力で、これはしっかりトレーニングすることで伸ばすことができる能力です。ポーカーは運と実力が半々のゲームで、負けを運のせいにして逃げることもできます。しかし、半分はやはり実力がものをいうゲームでもあるので、常に実力を鍛えておかないといけないのです。」(前掲書より)

投資について言えば、日ごろからの情報収集、その分析、意思決定のプロセス、そうしたものの鍛錬であろう。あえて言えば、最初に挙げた「情報収集」にそれほどの意味はない。グランビルが言う「ニュースは重要ではない。市場がニュースにどう反応するかが重要なのだ」ということの通りである。その意味でFOMC~オランダ選挙を終えた後の市場の反応は、株式市場については極めて当然と思うが、為替がこれだけ円高に振れているのは理解に苦しむ。

小幡績・慶應義塾大学准教授は自身のブログで、今回のFOMCの決定を受けて市場が円高で反応したことについて「驚きだ」と述べている。そして、市場というのは、なぜ事実をあえて曲げて解釈するのか、と問いかけ、2つの仮説を挙げている。

仮説1 都合が良いから。

市場が乱高下したほうが取引チャンスが増えて都合が良い

仮説2 あほだから。

(出所:小幡績PhDの行動ファイナンス投資日記)

為替市場は、と条件付きで小幡先生の「仮説2」を支持したい。以前から「 ドル円相場だけが間違っている 」(2月14日付ストラテジーレポート)と言っている所以だ。

では日本の株式市場は聡明な投資家の集まりか、と言えばそんなことはない。日経新聞の川上穣記者による今日の『スクランブル』。「日米株価 埋まらない溝」と題された記事で川上氏は、日本株の出遅れ感が解消されないとして日本には技術革新が成長を生む大型グロース株が不足していると指摘する。

川上さんは僕のコメントを拾ってくれた。

<時価総額上位企業の年初来の株価騰落率を見ると、上昇が目立つのはサウジアラビアとの10兆円ファンド立ち上げなど攻めの経営を続けるソフトバンクグループぐらい。NTTや日本たばこ産業(JT)、日本郵政など時価総額上位の企業群に、運用大手の幹部は「旧国有企業ばかりじゃないか」と自嘲気味に語る。(中略)

16日は東証第一部の売買高で東芝株が断トツだった。「不祥事企業を巡るマネーゲームに支配される市場は健全とはいえない」。マネックス証券の広木隆チーフ・ストラテジストは日本市場に未熟さを見る。

新年度入りする4月から日本株の出遅れは解消に向かう、との期待が市場では根強い。だが自律的な成長を描きにくい日本の主力株は結局、円相場など外部環境の影響を受けやすい。日本株の楽観シナリオには危うさが潜む。>(3月17日付け日経新聞『スクランブル』) これには諸手を挙げて賛同する。

来週のポイント

「日本の主力株は結局、円相場など外部環境の影響を受けやすい」 今に始まったことではないが、その通り。ではその円相場はどうなるか。来週月曜日は春分の日の祝日でメールマガジン「新潮流」は休刊いたします。「今週のマーケット展望」をお届けできないので、ひとつだけポイントを述べる。

さきほどブールバーグが以下のニュースを報じた。

<ムニューシン米財務長官は16日、ドルの長期的な強さが経済にとって最大の利益であり、ドルへの信頼を反映するとの見解を示した。就任後初の外遊で欧州を訪問中のムニューシン長官はベルリンでショイブレ独財務相と共同記者会見し、「短期的にはドルの強さで特定の問題が生じる可能性があるが、私が注目するのは、ドルの長期的側面や世界の安定した準備通貨としての重要性だ」と説明。「長期的に最大の利益として、ドルの強さは良いことであり、長期的なドルの強さは準備通貨への信頼の表れだと思う」と指摘した。>

G20で日本の金融・通貨政策が名指しで批判され円高になるリスクを懸念する向きが市場の一部にある。しかし、上記の報道をみればその可能性は低いと考える。波乱なくG20を通過すれば買い戻しが入るだろう。ドル円が一時112円台まで突っ込む円高になっても日経平均は19500円台を維持している。これだけのイベントが集中したなかでかえって19500円を固めた感がある。決して楽観視しているわけではないが、重要イベント通過で来週の日本株相場は再度上値を試す場面がありそうだ。

広木隆(ひろき・たかし)

マネックス証券

チーフ・ストラテジスト

【関連リンク】

・

【新潮流2.0】 第21回 アークヒルズの春

・

イベントラッシュの欧州:リスクシナリオを検証

・

第18回 米国の資産価値は行き過ぎなのか?

・

据え置かれた会社予想が大きく上振れそうな銘柄は

・

【決算メモ】ブロンコビリー(3091)